摘要:通過了解它的起源、發展和應用,我們可以更好地理解期權在現代金融市場中的作用和意義,以及它是如何成為當今投資者和交易者不可或缺的工具的。總的來說,期權和期貨雖然都是金融衍生品,但在權利義務、保證金制度、風險特征以及合約數量等方面都存在顯著的差異。...

近年來,大宗商品價格頻繁波動,導致產業客戶對期權的交易需求逐漸提升,期權在市場中的地位也越發重要。作為一種“精準打擊”的工具,期權在風險管理領域中具有獨特的魅力,為產業投資者提供更加有效和靈活的投資工具,助力他們進行套利和規避風險交易。

那么,期權這一工具的本質究竟是什么呢?它是如何產生并演化至今,為當今人們所運用的呢?我們不妨一起來深入探究期權的發展歷程,從歷史的長河中尋找答案。通過了解它的起源、發展和應用,我們可以更好地理解期權在現代金融市場中的作用和意義,以及它是如何成為當今投資者和交易者不可或缺的工具的。所以,讓我們一起追溯期權的源頭,縱觀其發展史,來探索這一金融衍生品的本質與價值。

重要提示:做期貨時間長了,手續費也是一筆不容忽視的交易成本,新開戶無條件手續費加一分,最高交返93%,能降低成本(根據每月總手續費情況或者資金量大小而定)

備注:沒有客戶經理申請低手續費,期貨賬戶默認手續費和保證金非常高

期權的前世今生

古代期權的概念其實早已存在,我們可以從一些歷史記錄中尋找到它的蹤跡。據《圣經·創世紀》記載,古代的一份合約協議中就出現了期權交易的雛形。這大約發生在公元前1700年,當時雅克布為了與拉班的小女兒瑞切爾結婚,簽訂了一份類似于期權的契約。契約規定,雅克布需要在為拉班工作七年的前提下,獲得與瑞切爾結婚的許可。從期權的角度來看,這份契約可以解讀為:雅克布以七年的勞工作為“權利金”,換取了與瑞切爾結婚的“權利而非義務”。

另外,古希臘哲學家數學家泰利斯也曾經利用天文知識,預測來年春季的橄欖收成,并成功以非常低的價格購得西奧斯和米拉特斯地區橄欖壓榨機的使用權。這一歷史事件也被記錄在亞里士多德的《政治學》一書中。這種“使用權”實際上已經具備了期權的基本要素,因此可以視為期權概念的萌芽階段。通過這些歷史實例,我們可以看到古代人們已經開始運用期權的思想進行交易和決策,這些實踐為期權理論的后續發展奠定了基礎。

在近代,期權交易的主要目的是為了應對價格波動的風險。荷蘭在17世紀30年代末期,記錄下了最早利用期權進行風險管理的歷史事件。在那個時候,郁金香被視為貴族社會的象征,這導致批發商們通過出售遠期交割的郁金香來謀取利潤。然而,他們也面臨著風險,因此許多批發商開始從郁金香的種植者手中購買期權。這種期權允許他們在特定的期限內,以預定的價格從種植者手中購買郁金香。

通過這種方式,批發商們獲得了一種選擇權:他們可以根據到期時郁金香的市場價格,決定是否要進貨。如果市場價格高于期權合約中約定的價格,他們就會選擇以合約中的價格從種植者手中購買郁金香。反之,如果市場價格低于合約價格,批發商則可以選擇讓期權合約過期,然后以更低的市場價格購買郁金香。從現代風險管理的角度來看,這些批發商實際上是通過使用郁金香期權合約來對沖他們在郁金香遠期合約中的頭寸風險。這種策略的運用,展示了期權作為一種靈活的風險管理工具的威力,同時也揭示了期權市場在歷史發展中的重要性。

從17世紀到20世紀30年代,期權場外交易逐漸嶄露頭角,并在之后的日子里日益活躍。這一重要的歷史時刻,在1973年,芝加哥期權交易所(CBOE)的成立標志著期權交易進入了一個有組織的新時代。在這個期間,來自芝加哥大學的兩位杰出教授,費舍爾·布萊克(Fisher Black)和邁倫·斯科爾斯(Myron Scholes)發表了一篇名為《期權定價與公司負債》的論文,成功解決了期權定價這一難題。他們所提出的模型專注于歐式期權的定價,而后續的美式期權定價模型則從這個基礎模型中衍生而來。

自此以后,期權市場迅速壯大,不同類型的期權以及不同的標的在全球各地紛紛涌現,為期權市場帶來了空前的繁榮。值得一提的是,與股票期權不同,商品期權在19世紀便已經開始在交易所進行交易。例如,芝加哥期貨交易所(CBOT)在1870年推出了一種名為“Indemnity for Purchase or Sale”的短期(僅存在兩個交易日)期權。然而,由于早期的期權交易充斥著欺詐和市場操縱行為,美國國會在1921年出于保護農民利益的目的,宣布禁止交易所內的農產品期權交易。這一禁令直到1984年才得以撤銷,農產品期權交易重新獲準在交易所進行。此后不久,美國中美洲商品交易所、堪薩斯期貨交易所、明尼阿波利斯谷物交易所以及CBOT自身都陸續推出了農產品期權合約。

股票期權作為最早的場內期權合約,其歷史可以追溯到1973年。當時,芝加哥期權交易所推出了第一批以16只個股為標的的期權合約,開啟了場內期權交易的新紀元。此后,美國證券交易所(AMEX)于1974年、費城證券交易所(PHEX)于1975年、太平洋證券交易所(PASE)和中西部證券交易所(MWSE)于1976年,以及紐約證券交易所(NYSE)于1982年,相繼加入了場內期權的行列。這段歷史不僅見證了期權市場的崛起與繁榮,也展示了期權交易如何從無到有,從單一到多元,最終發展成一個全球范圍內活躍且多元化的市場。

美國一直是全球股票期權交易的中心,其交易量在全球范圍內居高不下,占據了約80%的份額。它的期權市場產品規模領先全球,提供了超過3000只以上的股票類個股期權,當然,并非每只美國股票都備有期權,股票需要符合一定的標準,如流動性等方面的規定。此外,美國還提供了超過50只的指數類期權,以及超過250只的ETF類期權,其合約周期跨度也包含了周、月、季以及長達3年的長期合約。

說到期權市場,韓國市場也是不可忽視的一部分。韓國的股指期權市場是最活躍的市場之一,韓國人購買期權的熱情與中國人購買彩票不相上下,使得這個市場的投資者(或投機者)眾多。自1997年6月推出KOSPI200股指期權以來,其發展速度令人咋舌。特別是在2000-2003年期間,日交易量最大值甚至超過了2800萬張,相比之下,當時香港交易所全年的衍生品交易量僅為1455萬張。這個期權合約連續多年位列全球交易總量之首,2011年的成交量更是高達31億張,占全球股指期權交易量的70%。

而同樣位于亞洲的香港,其衍生品市場的各期權發展也頗為成熟和完善。香港在1993年推出了恒生指數期權,1995年推出了首只股票期權,并在2000年推出了盈富基金ETF期權。如今,香港已經超越澳大利亞,成為亞洲最活躍的股票期權市場。期權作為一種工具,也在國際市場中得到了廣泛應用,其交易規模占據了金融衍生品交易的相當一部分。這一切都顯示出期權市場的活躍度和重要性,無論是在美國、韓國還是香港,期權交易都在金融市場中扮演著不可或缺的角色。

期權的基礎概念

說了這么多關于期權的誕生和發展史,我們可能還是會有些困惑,期權究竟是什么呢?它的要素和類型又是怎樣的?與期貨又有何不同呢?

從字面上來看,期權包含了“期”和“權”兩個元素。“期”通常指的是未來,“權”則代表權利。因此,我們可以理解期權為在未來某一特定時刻所擁有的權利。為了更好地理解這個概念,我們可以將期權視作一種保險。事實上,在國外,許多交易商都把期權看作是保險的一種形式。比如,外匯期權可以視為外匯匯率上的保險,大宗商品期權可以幫助企業鎖定買入價和賣出價,用作套保的保險,而股票期權、ETF期權則可以看作是權益類市場的保險。

通過這個比喻,我們可以更輕松地理解期權的四個核心要素:權利金、到期日、行權價格和標的資產。就像保險分為投保人和保險公司兩方一樣,期權也分為買方和賣方。在這個比喻中,期權的買方就像是投保人,他們需要支付一筆保險費,以獲得一個未來的權利。而期權的賣方則像是保險公司,他們收取保險費,并給予買方相應的權利。這里的權利金就相當于保費,到期日則代表了保險的有效期限,行權價格則是合約中規定的,買方有權在合約有效期內按此價格買入或賣出標的資產。最后的標的資產,就是合約中規定的在某一特定時間內進行交易的資產。所以,期權和保險在很多方面都有著相似的性質和運作方式,這使得我們更容易理解期權的本質和運作機制。

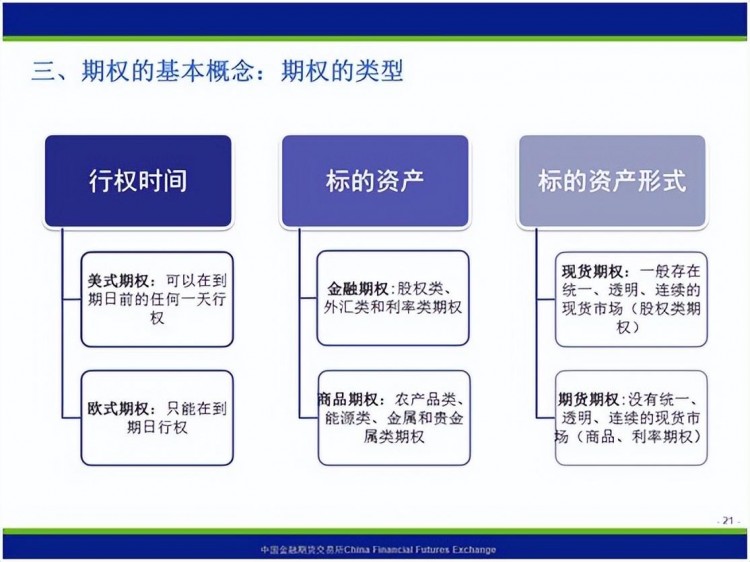

期權的分類可以從多個角度來審視。首先,從交易的角度,期權可分為買方與賣方兩大類。而對于期權的買方,又可進一步細分為看漲期權與看跌期權。你對于未來市場走向的判斷將決定你選擇購買看漲期權還是看跌期權。

其次,從行權時間來看,期權可分為美式期權、歐式期權以及百慕大期權。美式期權賦予持有者在到期日前的任意一天行權的權利,而歐式期權則限定持有者只能在到期日當天行權。相較于歐式期權,美式期權的行權范圍更廣,因此,在其他要素相同的情況下,美式期權的價格也相對較高。形象地來說,歐式期權如同電影票,只能在指定日期使用,而美式期權則如同月餅票,可以在一段時間內的任意一天使用。在目前國內上市的期權品種中,大商所的豆粕期權和鄭商所的白糖期權采用美式規則,而上證ETF50期權則是歐式的。

再者,從標的資產的角度來看,期權可以分為金融期權與商品期權兩大類。金融期權的標的資產主要是股票和股指,而商品期權的標的資產則包括農產品、能源、金屬和貴金屬等。在海外市場中,金融期權的交易量遠遠大于商品期權,占據了市場的主導地位。

最后,根據標的資產的形式,期權又可以分為現貨期權和期貨期權。在國內市場,ETF50期權的標的資產是ETF50現貨,而豆粕和白糖期權的標的資產則分別是豆粕和白糖期貨。這兩種形式的期權在市場上各有其獨特的地位和作用。

期權和期貨,這兩者雖然在金融衍生品市場中都占有重要地位,但它們之間究竟有何區別,又有哪些相似之處呢?

首先,期權和期貨的最大區別在于它們的權利和義務的不同。期貨市場中,一手多單與一手空單相對,多單的盈利源自空單的虧損,這兩者的權利和義務是對等的。然而,在期權市場中,情況則有所不同。期權的買方可以被視為購買保險的一方,他們購買期權但并不一定會行使這個權利,而期權的賣方則有義務在買方選擇行權時履行其義務。這就是期權與期貨在權利和義務方面的不對等性。

其次,期貨與期權在保證金制度上也存在差異。在期貨市場中,保證金是買賣雙方都需要繳納的。但在期權市場中,只有賣方需要繳納保證金。這是因為期權的買方最大的虧損就是其支付的權利金,而期權賣方可能面臨的風險更大。因此,為了保證交易的順利進行,防止違約等情況的發生,期權賣方需要繳納一定的保證金。

再者,從風險特征來看,期貨買賣雙方的風險是對等的,一方的盈利就是另一方的虧損。而在期權市場中,買方和賣方都存在風險,但他們的風險并不對等。對于期權買方來說,最大的風險就是損失其支付的權利金,而賣方的風險則可能更大,甚至可能是無限大的。例如,當買方購入看漲期權時,賣方就需要承擔賣出看漲期權的風險。

最后,從上市合約的數量來看,期貨每個月只有一個合約,例如豆粕和白糖的主力合約在一段時間內只有一個。然而,期權每個月份會掛出許多合約,因為每個月的預期價格都可能不同,因此期權市場會掛出一系列具有不同行權價格的合約供投資者選擇。

總的來說,期權和期貨雖然都是金融衍生品,但在權利義務、保證金制度、風險特征以及合約數量等方面都存在顯著的差異。

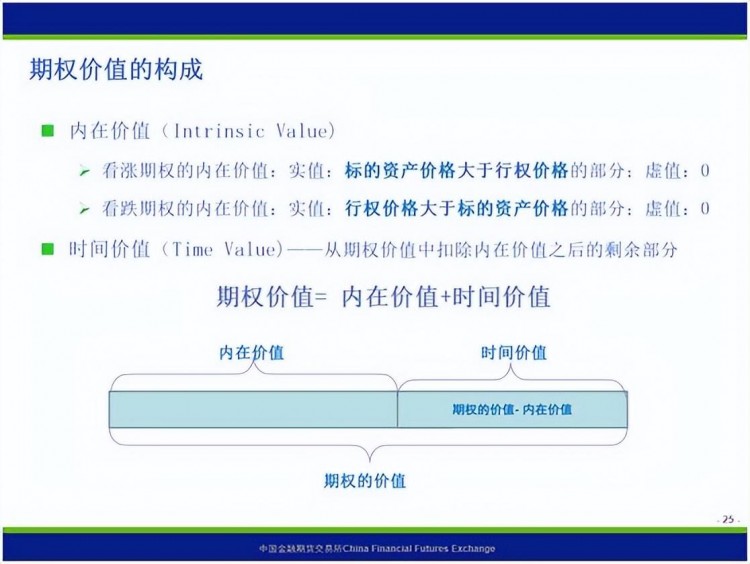

當我們深入探討期權的價值狀態時,會發現期權的價值主要由兩部分構成:內在價值和時間價值。那么,如何定義期權的內在價值呢?在實際交易中,期權的內在價值表現為三種狀態,即實值期權、平值期權和虛值期權。實值期權,或稱價內期權、in-the-money,是指立即行權能帶來正收益的期權。舉個例子,對于看漲期權,假設標的資產現價為2200,行權價為2000,若立即行權,就能以低于市場價200的金額獲得這份權益,從而實現200元的收益。因此,判斷期權內在價值的標準在于立即行權是帶來盈利、盈虧平衡還是虧損。

對于平值期權,立即行權時,標的資產價格與行權價格相等。而對于虛值期權,立即行權將導致虧損。例如,假設行權價為2200,現市場上標的資產價格為2000,若購買了看漲期權并立即行權,就相當于用2200的價格購買了標的資產,比市場價高出200元,這顯然是不劃算的。對于虛值期權,雖然從概念上說它可能存在虧損,但實際上理性投資者不會去行權,因此虛值的最小值是0。需要注意的是,對于買方而言,購買深度虛值期權往往承載著相當大的風險。

在進行期權投資時,了解期權的內在價值及其不同狀態是至關重要的,這有助于投資者更準確地評估期權的價值和風險,從而做出更明智的投資決策。同時,也要牢記理性投資的原則,避免盲目追求高收益而忽略潛在的風險。

僅僅通過之前的例子來理解實值、平值和虛值是不夠的,我們還需要更深入地了解期權的報價系統。在期權投資中,我們不像股票或大宗商品那樣逐行查看報價,因此可能對期權的報價系統不太熟悉。這個報價系統稱為T字報價。對于T字報價,需要記住的是,中間一列是行權價,自上而下逐漸增高。左側報價都是認購期權,即看漲期權,而右側報價都是認沽期權,即看跌期權。

那么如何在T字報價中區分實值期權和虛值期權呢?實值期權位于西北和東南方向,其中西北方向是實值認購期權,東南方向是實值認沽期權。而虛值期權則位于東北和西南方向,東北方向是虛值認沽期權,西南方向是虛值認購期權。

通過深入了解T字報價系統,我們可以更清晰地辨別實值期權和虛值期權。這樣的理解不僅停留在紙面上的概念,而是能夠在實際投資中應用的知識。因此,熟悉并掌握T字報價系統是進行期權投資的必備技能之一。

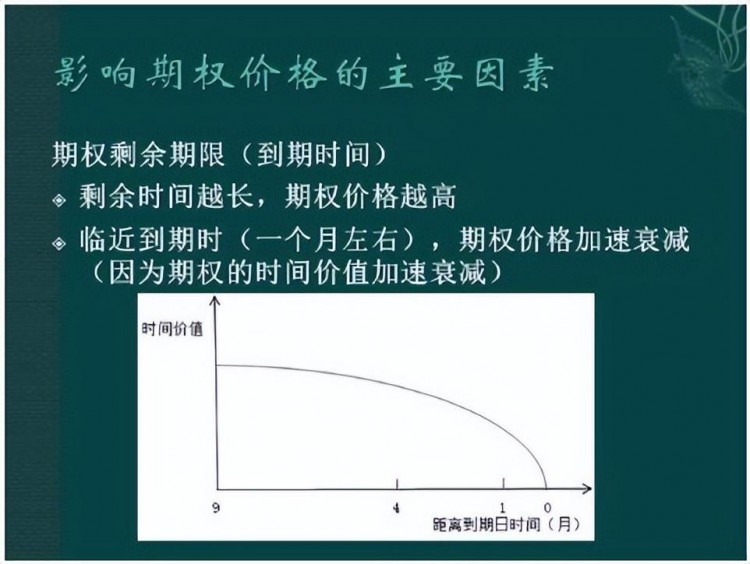

期權的價值包含內在價值和時間價值兩部分,這一點我們之前已經提到過。所謂期權的時間價值,實際上就是從期權總價值中減去其內在價值所得的部分。而期權的剩余期限,也就是到期時間,這與期貨、股票有很大的區別。對于任何有意參與期權交易的人來說,深刻理解和熟練掌握這個概念是至關重要的,即使難以理解,也必須牢記在心。期權的價值在一定程度上受其到期時間的影響,一般而言,到期時間越長,時間價值就越高。然而,隨著到期日的臨近,時間價值會加速衰減。

以股指期貨為例,如果有兩個月才到期,它的價差可能相當大,比如達到40個點。而到還有一個月到期時,這個價差可能只有20個點。再到前兩周,價差或許只剩下10個點。到了最后一天,這個價差就消失了。這其實也是一種形式的時間價值。這里的期限價差也存在套利空間,這個套利空間也是一種價值,它在一定程度上反映了時間價值,只不過沒有期權反映的那么明顯。對于平值期權來說,行權后既不賺錢也不賠錢,但在買入時我們發現這個期權是有價格的。如果到期時它仍是平值,那期權的價格基本上就是零,因為行權后我們沒有盈利也沒有虧損。

總的來說,無論是期權還是期貨,時間價值都是一個不可忽視的因素。它們影響著交易者的決策和盈利狀況。因此,在參與這類交易時,充分理解并利用時間價值是提高交易成功率的關鍵之一。

平值期權的價格完全由時間價值構成。許多客戶在購買期權后遭遇虧損,往往是因為他們對時間價值沒有清晰的概念。他們可能購買了一個看漲期權,市場股票也確實上漲了,但看漲期權的價格卻在下降,原因就在于時間價值在衰減。盡管股票的上漲應該推動期權價格上漲,但由于時間價值衰減導致的虧損,漲幅往往不足以彌補這一虧損,最終導致期權交易的整體虧損。因此,在進行期權交易時,必須對期權時間價值的衰減有所了解。尤其是作為買方,需要意識到手中的期權每天都在貶值,必須在購買前充分考慮能夠承受多長時間以及多少程度的貶值。

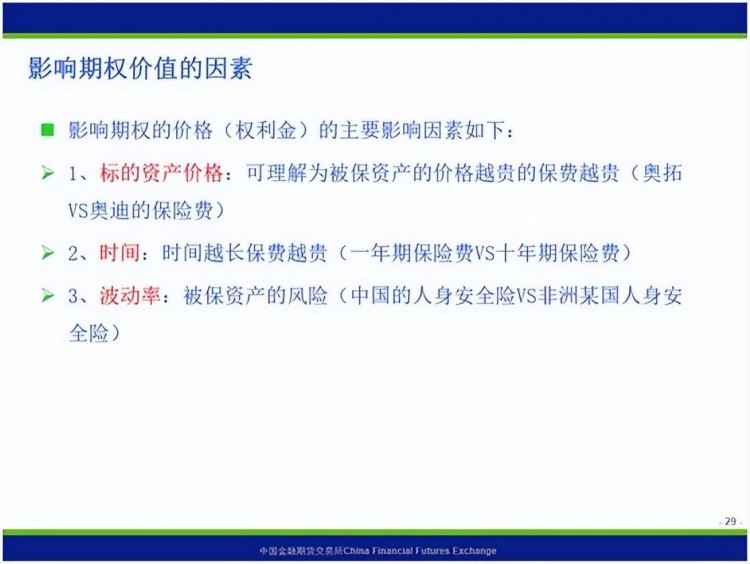

在了解了期權的基本概念后,你可能會好奇期權交易到底涉及什么。事實上,期權交易的核心在于期權費的價差。觀察場內期權會發現,每個期權合約在一天內的價格都是不斷變化的,而非固定不變。這與股票和商品交易相似,只要在交易時間段內,價格都會持續波動。那么,影響期權價格波動的因素有哪些呢?為什么價格會起伏變化?市場上的買方和賣方(即需求方和供給方)為何會進行價格博弈呢?其實,價格博弈的關鍵因素主要有三個:標的價格、時間和波動率。這三個因素的變動都會影響期權的價值,進而引發市場買方和賣方之間的價格博弈。

標的資產的價值越高,相應的權利價值也會提升。以車險為例,對比奧迪和奧拓,我們會發現奧迪的車險價格更高,這主要是因為奧迪車的價值更高。除此之外,保險期限也是影響保費的重要因素。通常來說,保險期限越長,保費也會越高。這是因為長時間的保險期限內,未來的不確定性更大,風險也相對較高,因此保險公司會針對這類保險收取更高的保費。此外,波動率也會對保費產生影響。例如,在購買人身安全保險時,相對于非洲,中國的保險價格可能會更低。這主要是因為中國的安全環境相對穩定,波動率較小。標的資產的波動率越大,不確定性越高,保險公司為了承擔這種風險,也會相應提高保費。

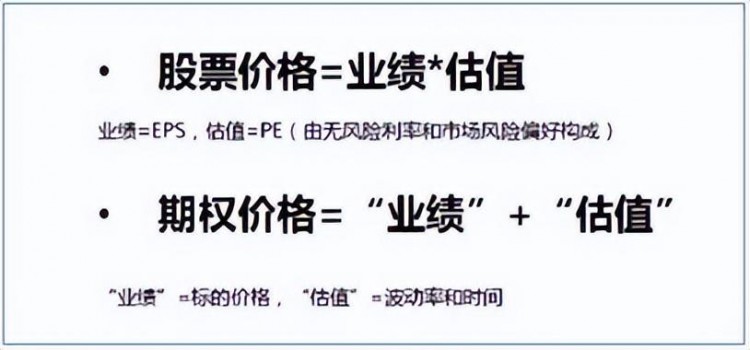

許多人將期權價格描述得極為復雜,而在談論期權價格時,許多做市商會提及常用的估值方法,如BS、BS76和hasten模型。然而,通過上圖所示的公式,我們可以更通俗地解釋期權的價格。期權與股票價格之間存在相似之處。股票價格的經典公式是業績乘以估值。業績通常通過每股盈利(EPS)來衡量,而估值則是市盈率(PE)。

市盈率又可以進一步分為無風險利率和市場風險偏好兩部分。類似地,期權價格也可以比作業績加上估值。在這里,業績是指標的價格對期權價格的影響。我們常說期權是衍生品,這意味著標的是“老爸”,而期權是“兒子”。因此,標的的特性當然會對期權產生一定影響。我們所說的內在價值,即標的價格對期權價格的影響,可以視為業績。那么,什么是估值呢?在這種情況下,我們將時間和波動率對期權價格的影響都歸為估值。

在做市商定價的過程中,有時會突然發現隱含波動率被抬高或降低,這背后的原因是市場上一些主流的交易者預測未來的波動率會有所增加,因此相應調整了期權價格。隱含波動率,作為波動率的一種表現形式,在期權交易中時常出現。

事實上,期權交易中涉及到四種波動率:歷史波動率、隱含波動率、預測波動率和已實現波動率。對于初學者甚至一些從業者來說,這四個概念很容易混淆。為了更直觀地理解,我們可以打個比方:每年7月初,上海都會進入梅雨季節,如果這個時候我要出門,就需要考慮是否需要帶傘。在這個過程中,我會參考多個因素。首先,我會回顧過去十年或二十年里,上海7月的下雨概率和波動率。

這種基于歷史數據對未來的預期,就是歷史波動率。然而,只看歷史數據還不夠,我還會打開電視觀看天氣預報,了解今天下雨的可能性。這種基于預測得出的未來市場波動率預期,就是預測波動率,也就是每個人都可以有自己的預測值。即便如此,我仍然不放心,于是我會推開窗戶看看樓下的人們是否帶傘。如果我看到市場上大多數人手中都拿著傘,這就意味著市場交易者們共同預期了一個波動率,這就是隱含波動率。最終,這一天下雨與否,就叫做已實現波動率。

了解這些波動率的好處在于,在進行波動率交易時,我們能夠清楚地知道所比較的是哪兩者之間的關系。例如,最常見的一種波動率交易就是比較歷史波動率和隱含波動率之間的關系。當隱含波動率高于歷史波動率時,我們通常會賣出隱含波動率;相反,當歷史波動率高于隱含波動率時,我們會買入隱含波動率。這樣,我們就能更精準地把握市場動態,做出更明智的交易決策。