摘要:在Terra系統(tǒng)下,正確設(shè)置這些參數(shù)非常重要,因?yàn)槿绻摂M流動(dòng)性參數(shù)沒有設(shè)置為略低于LUNA的實(shí)際市場流動(dòng)性(即相對(duì)于交易所的實(shí)際法定貨幣),整個(gè)系統(tǒng)將很快進(jìn)入死亡螺旋。提供的比特幣抵押品、Mint(等同于LUNA)和CASH(等同于UST)之間的有機(jī)合成兌換機(jī)制;...

事實(shí)上,Terra 及其穩(wěn)定幣生態(tài)發(fā)生的事情,確實(shí)是加密貨幣歷史上最有趣、最戲劇性但又令人難以忍受的痛苦故事之一——就價(jià)值損失而言,僅次于 FTX 的崩潰。

雖然批評(píng)人士可能會(huì)告訴參與 Terra/LUNA 崩盤的投資者,他們參與了一個(gè)在過去三年的時(shí)間里精心策劃的復(fù)雜龐氏騙局,但如果我們回看 Terra 是如何開始、曾經(jīng)承諾過什么,以及誰受到了影響,就不難看出事實(shí)并非如此。

這是一個(gè)穩(wěn)定幣項(xiàng)目的故事,它承諾了一個(gè)真正有意義的愿景,并具有使其發(fā)揮作用的執(zhí)行能力。

「去中心化」穩(wěn)定幣的案例

我們已經(jīng)聽說了無數(shù)的故事,都是人們把資金兌換為 UST 存入 Anchor Protocol,而不是存進(jìn)銀行賬戶。這并不是因?yàn)樗麄兪羌用茇泿诺目駸釔酆谜撸瑥亩つ康赝顿Y杠桿交易,而是因?yàn)?UST 使他們能隨意訪問我們?cè)S多人認(rèn)為理所當(dāng)然的銀行基礎(chǔ)設(shè)施。

譬如,烏克蘭的一些家庭將畢生積蓄轉(zhuǎn)移到 Anchor 存款上,因?yàn)樗麄兊你y行在戰(zhàn)爭期間關(guān)閉;委內(nèi)瑞拉、阿根廷和其他拉美國家的人們持有 UST 并存入 Anchor,因?yàn)樗麄兊恼辉试S他們自由持有和兌換美元來對(duì)沖通貨膨脹;撒哈拉以南的非洲小社區(qū)持有 UST 而非美元,試圖避免在通脹期間受到外匯管制的打擊。但他們都在 UST 崩盤后受到嚴(yán)重傷害。

這些是人們?cè)?UST 崩潰后不久給一名前 Anchor 員工發(fā)送電子郵件所透露的真實(shí)故事,在類似危機(jī)下,更多的人也受到了 FTX 的嚴(yán)重影響,因?yàn)樗麄兿嘈潘麄冊(cè)?FTX 的現(xiàn)貨賬戶上持有他們的 USDT,而 6 個(gè)月后 FTX 也崩潰了。

他們是不是不再這么傻,并從加密貨幣中提取了所有的錢?不,他們中的大多數(shù)人實(shí)際上轉(zhuǎn)而在幣安熱錢包或幣安 Earn 上持有 USDT,以在缺乏穩(wěn)定的金融基礎(chǔ)設(shè)施的情況下絕望地試圖對(duì)沖通貨膨脹。

大多數(shù)加密貨幣流動(dòng)性確實(shí)來自投機(jī)需求,這在加密行業(yè)中沒有人可以否認(rèn),也不會(huì)很快改變。甚至我們也希望得到同樣的投機(jī)性需求,然而頗具諷刺意味的是,使 Anchor 上的 UST 或交易所錢包上的 USDT 成為投機(jī)需求的意外副作用。

為什么他們選擇 USDT 或 UST,而不是完全受監(jiān)管的東西?眾所周知,這兩種穩(wěn)定幣都沒有 1:1 的法定貨幣支持。對(duì)于 UST 來說,情況相對(duì)簡單——20% 的收益率為這些人提供了一個(gè)很好的機(jī)會(huì),可以輕松對(duì)沖瘋狂的通脹水平。但對(duì)于 USDT 來說,這實(shí)際上是因?yàn)樗鼈兺哂懈叩膱鐾饬鲃?dòng)性,因?yàn)?a title='注冊(cè)并實(shí)名送比特幣' target='_blank' rel='nofollow' class='f_a'>比特幣流動(dòng)性與 USDT 高度相關(guān)。

「不受監(jiān)管」使它們成為毒梟和犯罪分子的熱門選擇,也讓金融基礎(chǔ)設(shè)施服務(wù)不足或受到高度資本和外匯管制的地區(qū)的人們安全地避免了本國貨幣貶值。

我們也是如此,我們相信金融隱私和資本自由流動(dòng)的權(quán)利,而沒有完全由「合法」資產(chǎn)支持的穩(wěn)定幣更有可能實(shí)現(xiàn)這些屬性,正如 USDT 和 UST 所證明的那樣。直接持有比特幣是另一種流行的選擇,但在美元化取得重大進(jìn)展的經(jīng)濟(jì)現(xiàn)狀下,這對(duì)很多人來說可能根本不是一個(gè)選擇。

UST 和 Anchor 有機(jī)會(huì)成為比 USDT 更好的選擇,因?yàn)?Anchor 存款不需要像交易所那樣復(fù)雜的 KYC 登陸流程,尤其是對(duì)于那些無論如何都應(yīng)該依賴場外交易的人來說。對(duì)于普通人來說,它足夠簡單,可以代替基于交易所的穩(wěn)定幣儲(chǔ)蓄產(chǎn)品。

然而,在 UST 以及 Anchor 的一次致命的崩潰中,世界失去了一個(gè)可能更好的 USDT 替代品。這就是我們故事的開始。

Terra 穩(wěn)定機(jī)制:到目前為止的故事

在我們深入研究之前,讓我們簡要回顧一下 Terra 的工作原理。UST 是一種「算法」穩(wěn)定幣,旨在通過基于套利的機(jī)制與 1 美元掛鉤,該機(jī)制允許 UST 與 LUNA 進(jìn)行合成兌換。

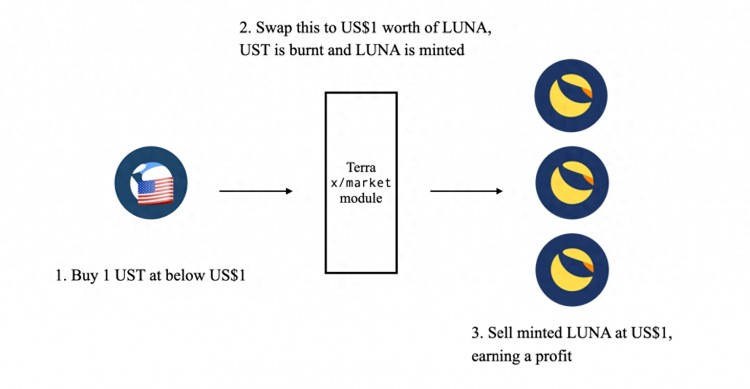

Terra 背后的基本思想是允許 1 個(gè) UST 始終可以與價(jià)值 1 美元的 LUNA 兌換,LUNA 的價(jià)值由 Terra 驗(yàn)證者保護(hù)的價(jià)格預(yù)言機(jī)提供,反之亦然。

- 當(dāng) 1 個(gè) UST 的價(jià)值高于 1 美元時(shí),外部套利者將被激勵(lì)從市場上購買價(jià)值 1 美元的 LUNA,將其兌換為 1 個(gè) UST,并以高于 1 美元的價(jià)格出售,從而獲利;

- 當(dāng) 1 個(gè) UST 的價(jià)值低于 1 美元時(shí),外部套利者將被激勵(lì)以低于 1 美元的價(jià)格購買 1 個(gè) UST,將其兌換成價(jià)值 1 美元的 LUNA,并以 1 美元的價(jià)格在市場上出售,同時(shí)賺取利潤;

至少這是理論上的運(yùn)行機(jī)制,剩下的就是歷史了。

那么,到底出了什么問題?

首先關(guān)于 Terra 鑄幣(官方稱為 Terra 市場模塊)的實(shí)際工作原理,有幾個(gè)鮮為人知的事實(shí)——因?yàn)樯厦娴慕忉屵^于簡單化,省略了幾個(gè)要點(diǎn)。

Terra 市場模塊是根據(jù)治理設(shè)置的兩個(gè)參數(shù)(BasePool 和 PoolRecoveryPeriod),執(zhí)行上述鑄造和銷毀合成兌換機(jī)制(首先在 Columbus-2 中實(shí)現(xiàn)):

BasePool 是一個(gè)以 TerraSDR 為單位定義的參數(shù),它定義了在 PoolRecoveryPeriod 區(qū)塊數(shù)量期間兩端可用于兌換的總虛擬流動(dòng)性;

PoolRecoveryPeriod 是在 Tendermint 區(qū)塊數(shù)量中定義的一個(gè)參數(shù),它定義了 BasePool 應(yīng)該重置(補(bǔ)充)回其初始狀態(tài)的頻率;

在 Terra 系統(tǒng)下,正確設(shè)置這些參數(shù)非常重要,因?yàn)槿绻摂M流動(dòng)性參數(shù)沒有設(shè)置為略低于 LUNA 的實(shí)際市場流動(dòng)性(即相對(duì)于交易所的實(shí)際法定貨幣),整個(gè)系統(tǒng)將很快進(jìn)入死亡螺旋。

識(shí)別 Terra 穩(wěn)定機(jī)制的基本問題

為什么會(huì)這樣?讓我們看看在沒有外部做市商維持掛鉤的情況下,在以下情況下會(huì)發(fā)生什么:

虛擬流動(dòng)性明顯小于 LUNA 的實(shí)際市場流動(dòng)性

當(dāng)外部參與者從市場上出售大量 LUNA 時(shí)(這比鏈上市場模塊定義的流動(dòng)性要高得多),同時(shí) UST 價(jià)值也向下脫鉤,系統(tǒng)將沒有足夠的虛擬流動(dòng)性來跟上 LUNA 在外部市場上發(fā)生的交易規(guī)模。

這意味著有足夠多的外部套利者參與進(jìn)來,鏈上市場模塊也無法燃燒足夠的 UST 來按時(shí)鑄造 LUNA 以恢復(fù) UST 價(jià)值,UST 脫鉤變得曠日持久,人們開始對(duì)系統(tǒng)失去信任,拋售更多的 UST——隨著時(shí)間的推移,危機(jī)只會(huì)惡化,直到它失去所有價(jià)值,進(jìn)入死亡螺旋;

從理論上講,在這種情況下,盡管隨著對(duì)系統(tǒng)的信任喪失,人們很可能也會(huì)拋售他們持有的 LUNA,但 LUNA 的供應(yīng)不會(huì)受到影響。

虛擬流動(dòng)性小于 LUNA 的實(shí)際市場流動(dòng)性

這意味著,如果有足夠的資本,操縱 UST 市值低于 1 美元是相對(duì)容易的(因?yàn)槭袌隽鲃?dòng)性很低)。即使沒有攻擊者,大量試圖從系統(tǒng)中退出的人也會(huì)導(dǎo)致此問題。

但這一次,鏈上市場模塊可以鑄造比外部市場所能處理的更多的 LUNA,由于這種供應(yīng)過剩,LUNA 的價(jià)值迅速暴跌,如果這種情況持續(xù)下去,LUNA 將繼續(xù)被鑄造,直到它失去所有價(jià)值,并且隨著 LUNA 失去價(jià)值,UST 也會(huì)失去任何價(jià)值,以針對(duì)套利市場模塊進(jìn)行套利,進(jìn)入死亡螺旋。

簡單來說,從市場上購買 LUNA 將沒有套利激勵(lì),因?yàn)殒溕系淖兓瘜⑿∮阪溝碌膶?shí)際購買壓力,導(dǎo)致 LUNA 被無限鑄造。

為了防止出現(xiàn)第二種情況,Terra 白皮書最初定義了 LUNA 供應(yīng)的最大上限——這在 Columbus-3 和 Columbus-4 之間的某個(gè)時(shí)間被悄悄刪除,導(dǎo)致 LUNA 在 Terra 危機(jī)期間被無限鑄造。即使他們沒有取消 LUNA 供應(yīng)上限,當(dāng) UST 供應(yīng)被要求收縮得比供應(yīng)上限允許的更大時(shí),類似于第一種情況的死亡螺旋也會(huì)隨之而來。

在 Columbus-4 升級(jí)后不久引入的另一個(gè)變化,是將 Terra Station 前端的所有 UST/LUNA 兌換交易重定向到 Terraswap(以及后來的 Astroport),Terra Station 上 LUNA/UST 的兌換交易將繼續(xù)燒毀 LUNA 以獲得更多的 UST。

雖然 Terra Core 本身的實(shí)際功能仍然完好無損(即通過 Terra LCD 進(jìn)行手動(dòng)交互仍將允許原生 UST 到 LUNA 的兌換),但最終用戶實(shí)際上失去了對(duì) UST 價(jià)值收縮的操作途徑。Columbus-5 對(duì)市場模塊進(jìn)行了另一項(xiàng)更改,允許對(duì) UST 到 LUNA 的兌換和 LUNA 到 UST 的兌換進(jìn)行不同的兌換流動(dòng)性限制,但此后不久又恢復(fù)了。

Terra 市場模塊的另一個(gè)重要參數(shù)是預(yù)言機(jī)時(shí)間延遲,但很多人都不知道。僅在 2019 年,Terra 就發(fā)生了 1 次預(yù)言機(jī)攻擊,導(dǎo)致團(tuán)隊(duì)在 Terra 預(yù)言機(jī)上部署了修補(bǔ)程序,這些修補(bǔ)程序在很大程度上改進(jìn)了基于預(yù)言機(jī)的攻擊,但犧牲了潛在的脫鉤彈性。

最初 Terra 預(yù)言機(jī)只是將 LUNA 的當(dāng)前現(xiàn)貨價(jià)格提供給鏈上市場模塊。這導(dǎo)致了攻擊——攻擊者在韓國加密貨幣交易所 Coinone 上人為地為 LUNA 制造了巨大的買賣價(jià)差,允許攻擊者在 TerraKRW(另一種與韓元而不是美元掛鉤的 Terra 穩(wěn)定幣)和 LUNA 之間重復(fù)鏈上兌換,雖然資金很少,但允許鑄造比最初更多的 LUNA。

Terra 團(tuán)隊(duì)最初通過臨時(shí)部署額外的交易所流動(dòng)性,以縮小點(diǎn)差應(yīng)對(duì),然后將他們的預(yù)言機(jī)邏輯從現(xiàn)貨價(jià)格更改為 15 分鐘移動(dòng)平均線。這并沒有阻止同一個(gè)攻擊者執(zhí)行另一個(gè)攻擊,即另一種攻擊——這是相同的策略,只是被迫在更長的時(shí)間內(nèi)執(zhí)行相同的攻擊(由于額外的 15 分鐘延遲)。因此 Terra 團(tuán)隊(duì)再次做出回應(yīng),將預(yù)言機(jī)邏輯更改為鏈上現(xiàn)貨價(jià)格數(shù)據(jù)的 30 分鐘中間價(jià)移動(dòng)平均值。

正如 Medium 文章和報(bào)告所指出的那樣,這在當(dāng)時(shí)是有道理的,因?yàn)?LUNA 在交易所的流動(dòng)性很低。

然而,這需要權(quán)衡取舍,較慢的預(yù)言機(jī)喂價(jià)將意味著鏈上和鏈下市場之間的套利也是可能的,這將迅速稀釋 LUNA 的價(jià)值。

然而,Terra 似乎并沒有真正深入研究這個(gè)預(yù)言機(jī)權(quán)衡問題,直到 Terra 崩盤,唯一的參數(shù)是調(diào)整了現(xiàn)貨價(jià)格和鏈上預(yù)言機(jī)之間的時(shí)間延遲。

流動(dòng)性更強(qiáng)的 LUNA 市場引發(fā)了該公司之前發(fā)表的任何研究都沒有涉及的其他問題:在交易量較高的高流動(dòng)性市場中,預(yù)言機(jī)延遲造成的隱含風(fēng)險(xiǎn)。通常當(dāng)市場變得更具流動(dòng)性時(shí),假設(shè)波動(dòng)性較小,因?yàn)閷?duì)于流動(dòng)性越來越強(qiáng)的市場,需要更多的資金來對(duì)現(xiàn)貨價(jià)格進(jìn)行相同的變化。然而,情況并非總是如此——當(dāng)市場在這些環(huán)境中變得動(dòng)蕩時(shí),就會(huì)有大量的資本流動(dòng)。

在這種情況下,如果出現(xiàn)問題,預(yù)言機(jī)延遲將是致命的,因?yàn)樯鲜銮闆r中描述的套利者有大量資本外流的空間。由于 DeFi 上的 UST 流動(dòng)性被限制在類似 StableSwap 的 AMM(如 Curve Finance)中,這在 2019 年并不存在,這使問題更加嚴(yán)重,因?yàn)?StableSwap 曲線旨在盡可能長時(shí)間地保持掛鉤,直到它迅速脫鉤。

如前所述,由于 Terra 的預(yù)言機(jī)天生就有延遲,它根本沒有足夠的時(shí)間來應(yīng)對(duì)高波動(dòng)性和高流動(dòng)性的市場。

總之,我們認(rèn)為,即使 Terra 生態(tài)系統(tǒng)不斷發(fā)展,也沒有在這方面進(jìn)行進(jìn)一步的研究,預(yù)計(jì) Luna Foundation Guard (LFG) 將通過成為 Terra 區(qū)塊鏈上另一個(gè)持有比特幣作為抵押品的原生模塊來接管這項(xiàng)工作。在這個(gè)過程中,據(jù)推測(cè)做市商將接管維持 UST 掛鉤的工作,而無需從根本上改變其底層機(jī)制——不幸的是,在 TFL 和 Jump Trading 充分實(shí)施原生 LFG 模塊計(jì)劃之前,發(fā)生了我們所熟知的攻擊。

Mint Cash:從我們離開的地方繼續(xù)

Mint Cash 是 Terra 穩(wěn)定幣系統(tǒng)之前所做工作的延續(xù),修補(bǔ)了其機(jī)制級(jí)缺陷并解鎖更多用例。這是一次重大的重新設(shè)計(jì),涉及許多根本性的變化,以至于它更接近于像 DAI 這樣的超額抵押穩(wěn)定幣,而不是像 UST 這樣的算法系統(tǒng)。尤其是:

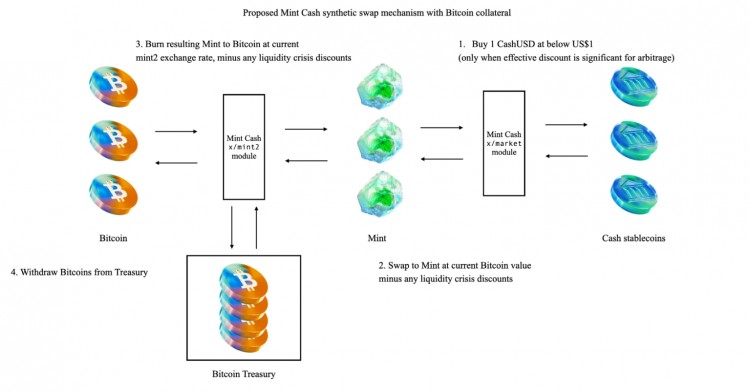

- 使所有穩(wěn)定幣都完全由比特幣抵押品支持,部分靈感來自 Jump Trading 對(duì) Luna Foundation Guard(LFG)的原始提議;

- 提供的比特幣抵押品、Mint(等同于 LUNA)和 CASH(等同于 UST)之間的有機(jī)合成兌換機(jī)制;

- Anchor 變成穩(wěn)定幣杠桿的一部分,而不是印鈔機(jī);

這種重新設(shè)計(jì)的第一個(gè)挑戰(zhàn)是定義一個(gè)市場,在這個(gè)市場中,比特幣抵押品可以合成兌換為穩(wěn)定幣,反之亦然——類似于 LUNA/UST。Luna Foundation Guard(LFG)提案建議創(chuàng)建另一個(gè)市場模塊,并分配模擬比特幣流動(dòng)性的治理設(shè)置的虛擬流動(dòng)性參數(shù)——類似于 UST/LUNA 之間的現(xiàn)有市場模塊。

這種方法的一個(gè)問題是,我們創(chuàng)建的穩(wěn)定幣和比特幣抵押品之間在發(fā)布時(shí)不會(huì)有市場流動(dòng)性。當(dāng)沒有市場流動(dòng)性時(shí),由于沒有參考市場來確定這些參數(shù),因此可能無法設(shè)置合成市場參數(shù)。

為了緩解這種情況,我們使用了一種新型的交易曲線,該曲線本質(zhì)上是按需產(chǎn)生交易流動(dòng)性。這將作為最初的市場生成引導(dǎo)機(jī)制,因?yàn)樗梢詾槿魏维F(xiàn)有的非流動(dòng)性資產(chǎn)建立市場,只要對(duì)那些換取流動(dòng)性資產(chǎn)的需求。

其中也包含一個(gè)權(quán)衡,即這條曲線會(huì)產(chǎn)生指數(shù)隱含波動(dòng)率(即指數(shù)增加的 delta 和線性增加的 gamma 值),因此目標(biāo)是通過一個(gè)既有按需流動(dòng)性又有合成市場曲線的混合市場(類似于最初的 LFG 提案)逐步淘汰它。

這個(gè)過程是完全不需要許可的,不需要項(xiàng)目方的干預(yù)。任何人都可以將比特幣「兌換」為 MINT 或 CASH。也許最重要的是,如果沒有提供明確的比特幣抵押品,就無法鑄造新的 MINT 或 CASH。這也意味著在這次重新設(shè)計(jì)下,任何一個(gè)代幣的免費(fèi)空投或私人銷售都是不可能的。

MINT 的價(jià)值代表了 Mint Cash 系統(tǒng)中有多少對(duì)應(yīng)資產(chǎn)是由比特幣明確抵押擔(dān)保的。這也意味著類似于上述攻擊的預(yù)言機(jī)攻擊也有可能發(fā)生,但是作為最初的緩解措施,比特幣的價(jià)值被用作預(yù)言機(jī)參考,而不是直接獲取 MINT 的市場價(jià)值,這很可能在最初缺乏流動(dòng)性。

這旨在通過引入非合成資產(chǎn)作為抵押品來緩解上述的一些預(yù)言機(jī)問題,從而產(chǎn)生價(jià)格與預(yù)言機(jī)的線性相關(guān)性,而不是指數(shù)相關(guān)性。

綜上所述:

- 任何人都可以通過提供比特幣抵押品通過「mint2」模塊鑄造 MINT;

- 任何人都可以將 MINT 燃燒兌換回比特幣,同時(shí)扣掉任何稅收或流動(dòng)性折扣;

- MINT 可以通過市場模塊自由地與穩(wěn)定幣 CASH 兌換;

這聽起來相當(dāng)簡單。此外還有四種額外的關(guān)鍵機(jī)制可以保證幣值穩(wěn)定:

- MINT 質(zhì)押模塊(bMINT),具有取消質(zhì)押的時(shí)間限制;

- 清算模塊;

- 稅收模塊(繼承自 Terra 最初的稅收政策);

- Anchor Sail 本身;

MINT 質(zhì)押:更好的超額抵押,為 PoS 提供動(dòng)力

像 DAI 這樣的超額抵押穩(wěn)定幣的一個(gè)主要問題,是缺乏提供和撤回穩(wěn)定幣供應(yīng)的激勵(lì)措施。正如 Do Kwon 在此前一篇 Medium 文章中指出的那樣:

DAI 是以太坊上使用最廣泛的去中心化穩(wěn)定幣,但由于其貨幣政策的供需不匹配,它在擴(kuò)容方面存在嚴(yán)重問題。

DAI 由希望獲得 ETH 和 ERC-20 資產(chǎn)杠桿敞口的用戶提供;

希望獲得鏈上美元計(jì)價(jià)價(jià)值存儲(chǔ)的用戶需要 DAI;

當(dāng)對(duì)穩(wěn)定性的需求超過對(duì)以太坊資產(chǎn)杠桿的需求時(shí),這種不匹配就會(huì)產(chǎn)生問題。最近在許多 DeFi 協(xié)議中使用 DAI 導(dǎo)致對(duì) DAI 的需求大幅激增(與杠桿需求不匹配),導(dǎo)致 DAI 以相對(duì)于美元大幅溢價(jià)的情況進(jìn)行交易,Maker 基金會(huì)采取緊急措施試圖恢復(fù)掛鉤。

DAI 的可擴(kuò)展性問題也可以延伸到以太坊上的所有其他穩(wěn)定幣,這些穩(wěn)定幣的鑄造成本高于鑄造資產(chǎn)的面值。貨幣供應(yīng)量受市場承受過剩資本成本(例如杠桿需求)的意愿的限制,而資本成本與穩(wěn)定幣的需求無關(guān)。反過來,DAI 貨幣政策的障礙又限制了 DeFi 的增長和采用。

客觀講,他關(guān)于 DAI 的問題陳述是非常有道理的。超額抵押必須依靠借入頭寸,而借入頭寸本質(zhì)上是杠桿多頭敞口。顯然,比起做多 ETH 或其他資產(chǎn),人們更喜歡尋找穩(wěn)定幣,這就造成了供需不匹配的問題。

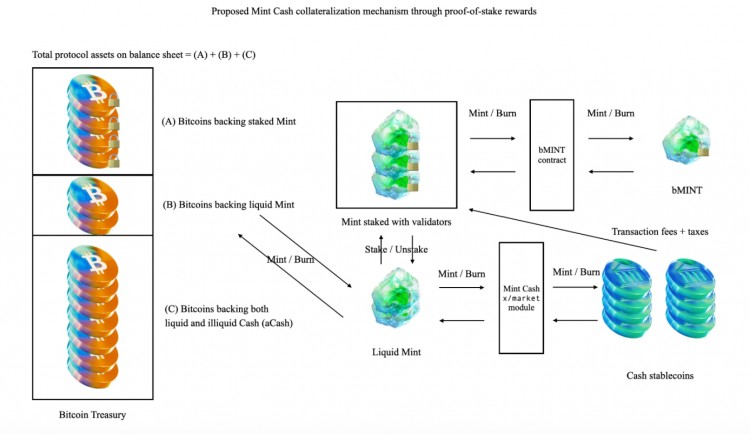

那么,我們?nèi)绾谓鉀Q這個(gè)問題,同時(shí)確保系統(tǒng)始終保持抵押狀態(tài)呢?我們的答案實(shí)際上是將其與權(quán)益證明(PoS)和流動(dòng)性質(zhì)押相結(jié)合。

質(zhì)押意味著積極承擔(dān)財(cái)務(wù)風(fēng)險(xiǎn)并長期致力于網(wǎng)絡(luò)增長,以換取穩(wěn)定的交易費(fèi)用。這恰好與那些希望為穩(wěn)定幣提供抵押品的人完全一致,他們也積極承擔(dān)金融風(fēng)險(xiǎn)并致力于穩(wěn)定,同時(shí)獲得系統(tǒng)產(chǎn)生的一些獎(jiǎng)勵(lì)。

人們要么將 MINT 委托給驗(yàn)證者,要么鑄造 bMINT(Mint 的流動(dòng)性質(zhì)押衍生品),他們首先承擔(dān)抵押不足的風(fēng)險(xiǎn),同時(shí)又獨(dú)家獲得持續(xù)的交易費(fèi)用,以及對(duì)穩(wěn)定幣 CASH 或 Anchor 利息征收的稅款。

這使得質(zhì)押 MINT 與標(biāo)準(zhǔn)的 PoS 區(qū)塊鏈略有不同。首先,在協(xié)議觸發(fā)的清算事件中,MINT 質(zhì)押者首先受到整個(gè)驗(yàn)證者集中平均削減的影響(沒有其他與安全相關(guān)的削減事件通常帶來的后果)。該協(xié)議還在全球范圍內(nèi)設(shè)置了最低質(zhì)押率,該質(zhì)押率被用作是否調(diào)用協(xié)議范圍強(qiáng)制平倉的一個(gè)因素。

取消質(zhì)押也可能受到歸屬期的約束,這意味著 MINT 將在一段時(shí)間后解質(zhì)押釋放,而不是立即釋放。

協(xié)議范圍內(nèi)的抵押品清算

Mint Cash 系統(tǒng)的另一個(gè)特點(diǎn)是協(xié)議范圍的清算模塊,該模塊存在于大多數(shù)合成資產(chǎn)協(xié)議中。當(dāng)當(dāng)前質(zhì)押的 MINT 價(jià)值低于最低鑄幣質(zhì)押率時(shí),將觸發(fā)清算,該值計(jì)算如下:

存在一個(gè)協(xié)議范圍的參數(shù)「LiquidationWeights」,該參數(shù)決定了與處于流動(dòng)的 MINT 相比,MINT 質(zhì)押者應(yīng)該面臨多少間接損失,以承受貨幣收縮的責(zé)任。這是必需的,因?yàn)椋?/p>

- 質(zhì)押的 MINT 抵押品的清算權(quán)重較高,將導(dǎo)致顯著的 bMINT 脫鉤,這也將導(dǎo)致 Anchor Protocol 的清算——這可能會(huì)加劇協(xié)議擠兌的可能性;

- 質(zhì)押的 MINT 抵押品的清算權(quán)重較低,將導(dǎo)致 MINT 對(duì)比特幣的預(yù)言機(jī)價(jià)格影響更高;

在清算拍賣中,MINT 和 CASH 都被接受。其中以 CASH 計(jì)價(jià)的拍賣出價(jià),優(yōu)先于以 MINT 計(jì)價(jià)的拍賣出價(jià)。任何收到的資產(chǎn)都會(huì)立即被燒毀,以使當(dāng)前的 MINT 質(zhì)押率高于最低質(zhì)押門檻。

清算事件需要額外收取兩項(xiàng)費(fèi)用:

- 協(xié)議清算費(fèi):協(xié)議為控制資金退出而征收的費(fèi)用;

- 清算溢價(jià):支付給清算人作為參與協(xié)議清算的補(bǔ)償;

現(xiàn)金稅

Mint Cash 直接繼承了 Terra 的貨幣政策,該政策除了標(biāo)準(zhǔn)交易費(fèi)用外,還對(duì)穩(wěn)定幣計(jì)價(jià)的交易征稅。存在這種情況的原因有以下兩個(gè):

沒有通貨膨脹的風(fēng)險(xiǎn)激勵(lì):與大多數(shù) PoS 資產(chǎn)不同,通貨膨脹在 Mint Cash 系統(tǒng)下不存在,因?yàn)殍T造的所有資產(chǎn)都必須由比特幣直接支持。這一點(diǎn)尤為重要,因?yàn)?MINT 質(zhì)押者也比流動(dòng)性 MINT 持有者承擔(dān)額外的抵押品風(fēng)險(xiǎn)——需要額外的激勵(lì)措施;

貨幣緊縮的經(jīng)濟(jì)杠桿:通常、較高的稅率與貨幣緊縮相關(guān),反之亦然,這與利率因素類似。當(dāng)需要貨幣緊縮時(shí),除了標(biāo)準(zhǔn)的清算程序外,這些貨幣杠桿的調(diào)整速度應(yīng)快于標(biāo)準(zhǔn)治理建議(如果需要),由于 Mint Cash 系統(tǒng)在稅率和利率之間有直接的相關(guān)性,因此這是相對(duì)微不足道的;

Anchor 利率作為 Mint Cash 貨幣政策的一部分

在現(xiàn)代經(jīng)濟(jì)學(xué)理論下,本幣利率在貨幣政策和穩(wěn)定性中起著關(guān)鍵作用。Anchor 的 20% 利率對(duì) Terra 的巨大成功至關(guān)重要——聲稱是「所有 DeFi 的基準(zhǔn)利率」。DAI 也有一個(gè)類似的概念,稱為 DAI 儲(chǔ)蓄率,它還激勵(lì)質(zhì)押的 DAI 持有者獲得一些利息,同時(shí)有助于協(xié)議的穩(wěn)定性。

值得一提的是,較高的外幣利率總是與較高的杠桿成本(即國內(nèi)市場的流動(dòng)性減少)、較高的通貨膨脹率(即外匯市場的貨幣貶值)或兩者兼而有之相關(guān)。與此同時(shí),較低的利率通常被認(rèn)為會(huì)導(dǎo)致資本凈流出。

考慮到這一點(diǎn),我們可以在鏈上錨定貨幣提供的利率與現(xiàn)實(shí)世界利率之間建立一個(gè)「安全緩沖利率」,其中利率的差異足以防止大規(guī)模資本外流,同時(shí)不會(huì)導(dǎo)致更高的有效借款利率。該緩沖利率可由以下機(jī)構(gòu)提供資金:

- 外部流動(dòng)性質(zhì)押衍生品提供的收益,包括質(zhì)押的 ETH、質(zhì)押的 SOL、質(zhì)押的 ATOM 等;

- 通過智能合約而不是通過銀行實(shí)現(xiàn)貸款流程自動(dòng)化所實(shí)現(xiàn)的任何效率提升,從而需要更少的息差;

只要外部 LST(如 Lido 或 EigenLayer)具有足夠的風(fēng)險(xiǎn)對(duì)沖策略或已知對(duì)潛在削減事件具有彈性,以保持相對(duì)于其基礎(chǔ)資產(chǎn)的恒定已知利率,該 LST 也可以用于代表基礎(chǔ)未質(zhì)押資產(chǎn)的杠桿頭寸。對(duì)沖頭寸也可用于組合多種資產(chǎn)頭寸并降低風(fēng)險(xiǎn),同時(shí)增加回報(bào)敞口。這應(yīng)該有助于激勵(lì)協(xié)議上的借款,而不僅僅是依靠做市商或人為的代幣激勵(lì)。

如前所述,存入 Anchor 的穩(wěn)定幣 CASH 無需納稅。然而它的利息會(huì)自動(dòng)征稅,要么被燃燒,要么被轉(zhuǎn)入金庫以獎(jiǎng)勵(lì) MINT 質(zhì)押者。由于這對(duì)應(yīng)于合成的 M1 供應(yīng)量,而基礎(chǔ)現(xiàn)金對(duì)應(yīng)于 M0,因此將 CASH 出口到其他區(qū)塊鏈可能側(cè)重于 aCash(錨定存入現(xiàn)金)而不是基礎(chǔ) CASH,以簡化稅收計(jì)算。

Anchor Sail 是我們新版本的 Anchor,也具有非美元計(jì)價(jià)的存款功能。這是通過一個(gè)新的合成外匯借貸模塊實(shí)現(xiàn)的,該模塊允許用戶將 CASH 借入與他們熟悉的貨幣掛鉤的另一種穩(wěn)定幣,如 CashEUR 或 CashKRW。由于只要比特幣對(duì)基礎(chǔ)貨幣有流動(dòng)性,就可以鑄造 CASH,這大大提高了希望繼續(xù)使用非美元貨幣用戶的覆蓋面——這也是原始 Anchor 的首要功能要求之一。

為什么不在 Terra Classic 上構(gòu)建?

我們從 Terra/LUNA Classic 社區(qū)收到的一個(gè)共同問題是:我們?yōu)槭裁床辉?Terra Classic 上構(gòu)建,以重建 UST?

我們需要從一個(gè)干凈的狀態(tài)開始,有幾個(gè)原因:

- 從根本上重新設(shè)計(jì)——原則上,Mint Cash 是一次根本性的重新設(shè)計(jì),盡管仍然基于曾經(jīng)為舊的 Terra 穩(wěn)定幣協(xié)議提供動(dòng)力的類似想法、概念和區(qū)塊鏈代碼。雖然我們可以分叉現(xiàn)有的 Terra Classic 并從那里開始,但過度通貨膨脹已經(jīng)造成的一些損害可能是不可逆轉(zhuǎn)的;

- 未修復(fù)的缺陷——如上所述,這種完全重新設(shè)計(jì)的原因之一是因?yàn)榕f的 Terra 穩(wěn)定幣協(xié)議存在多年未修復(fù)的根本缺陷。無論如何,這需要對(duì)核心穩(wěn)定幣協(xié)議本身進(jìn)行重大重寫。這樣的工作超出了在現(xiàn)有區(qū)塊鏈上工作的單個(gè)團(tuán)隊(duì)的范圍,但需要新公司和項(xiàng)目的資金、支持和基礎(chǔ)設(shè)施水平;

- 中心化基礎(chǔ)設(shè)施——某些基礎(chǔ)設(shè)施,如 LCD(輕客戶端守護(hù)進(jìn)程)和區(qū)塊瀏覽器,正在慢慢獨(dú)立于 Terraform Labs,這要?dú)w功于 Terra Classic 社區(qū)的工作。然而,Terra 穩(wěn)定幣協(xié)議及其核心 DeFi 樂高積木(如 Anchor)的很大一部分被設(shè)計(jì)為由中心化實(shí)體運(yùn)營,而不是用于完全去中心化的所有權(quán)遷移。這包括以太坊上的 WLUNA 合約(最初設(shè)計(jì)為現(xiàn)已退役的 Shuttle Bridge 的一部分,作為 Mirror 的一部分,沒有為以太坊區(qū)塊鏈上的去中心化資產(chǎn)遷移提供適當(dāng)?shù)脑O(shè)計(jì)選擇)、Anchor/Mirror 和其他 TFL 構(gòu)建協(xié)議的 CosmWasm 合約所有權(quán),以及與這些智能合約相關(guān)的運(yùn)營基礎(chǔ)設(shè)施(例如合約管理員每個(gè) Epoch 手動(dòng)調(diào)用的 Anchor 上的命令);

- 資產(chǎn)分配和遏制通貨膨脹——隨著 Terra 穩(wěn)定幣的崩潰,嚴(yán)重的通貨膨脹導(dǎo)致許多對(duì)普通 LUNA 持有者不利的實(shí)體擁有大量這些現(xiàn)在接近無價(jià)值的代幣。Terra 區(qū)塊鏈上的資產(chǎn)分配已經(jīng)在 TFL、VC、交易所、做市商和大型驗(yàn)證者之間非常中心化。總而言之,在沒有重新啟動(dòng)的情況下修復(fù)所有這些問題將是非常困難的,因?yàn)榧词故侨湹闹貙懸矔?huì)導(dǎo)致這些參與者仍然擁有大量的供應(yīng);

然而,我們也真誠地希望幫助 Terra Classic 社區(qū)至少從 Terra 穩(wěn)定幣系統(tǒng)毀滅性崩潰造成的一些重大損失中恢復(fù)過來。這就是為什么我們決定引入一個(gè)「Burndrop」計(jì)劃,只有對(duì)我們打算建立的這個(gè)新生態(tài)系統(tǒng)感興趣的人才能得到獎(jiǎng)勵(lì),而那些不感興趣的人仍然可以從燃燒的代幣和減少的供應(yīng)中受益。

Burndrop:針對(duì)燃燒 USTC 的空投分配計(jì)劃

Burndrop 計(jì)劃將分發(fā)一籃子代幣,這些代幣將在 Mint Cash 推出時(shí)發(fā)放。這將包含以下兩種資產(chǎn)(隨著情況的發(fā)展,可能會(huì)包含更多的代幣,同時(shí)我們繼續(xù)構(gòu)建 Burndrop 計(jì)劃以進(jìn)行最終分發(fā)):

oppaMINT (OPtion Per Annum MINT):一種特殊的看漲期權(quán)代幣,允許其持有者以期權(quán)執(zhí)行的當(dāng)前現(xiàn)貨價(jià)格,按高折現(xiàn)率(50%+)鑄造新的 bMINT,具體折率將在臨近發(fā)布日期時(shí)公布;

ANC:Anchor Sail 的治理代幣;

oppaMINT 會(huì)顯著降低以前和現(xiàn)在的 Terra Classic 代幣持有者的進(jìn)入門檻,這些代幣持有者燃燒的 USTC 越多,分配的 oppaMINT 就越多,推出后已經(jīng)發(fā)行的代幣也可以自由轉(zhuǎn)讓,所以如果用戶不想要它們,可以隨時(shí)出售。

oppaMINT 也將向 VC 提供以實(shí)現(xiàn)項(xiàng)目融資,因?yàn)槿绻麤]有明確的比特幣抵押品,Mint Cash 系統(tǒng)無法鑄造新的 MINT 或 CASH 代幣。

ANC 類似于之前的 ANC 代幣,因?yàn)橘|(zhì)押者不斷獲得由 Anchor 收益率資助的回購,同時(shí)還補(bǔ)償借款人。區(qū)別在于:

ANC 將直接負(fù)責(zé)原生 Mint Cash 協(xié)議治理的某些方面,以及 MINT 質(zhì)押將始終受到固定歸屬期的約束。雖然 ANC 代幣經(jīng)濟(jì)學(xué)的變化比描述的要多得多,但更多細(xì)節(jié)也將在臨近發(fā)布日期時(shí)公布。

結(jié)束語

我們?cè)谶@篇文章中涵蓋了很多細(xì)節(jié)。總而言之,我們非常認(rèn)真地建立這一權(quán)利,并致力于實(shí)現(xiàn)原始 Terra 協(xié)議能夠?qū)崿F(xiàn)但從未見過曙光的潛力——包括其多樣化的穩(wěn)定幣系統(tǒng)、與比特幣有關(guān)的流動(dòng)市場,以及所有接受 CashUSD 穩(wěn)定幣的協(xié)議積木,其中也包括 Anchor Sail 本身。