摘要:實際上數字貨幣和支付寶是不能比較的,支付寶之所以能支付,就是因為它“裝入”了貨幣,支付寶只是承載的工具,也就是數字人民幣App和支付寶才能進行比較。這樣一來數字人民幣App很容易獲得大面積推廣,對于目前支付寶、微信支付為主的第三方支付格局是會產生很大影響的。...

長期以來,支付寶之所以受到大眾的喜愛,主要有三個原因:

1、支付,支付寶具有支付功能(電子貨幣),無論是網上還是實體店買食物,買衣服都可以用支付寶支付,避免了攜帶現金的麻煩。

2、方便,給朋友轉賬方便快捷,無手續費。

3、實用,支付寶可以理財,還有水電費等功能。滿足每個人的生活、理財需求。

但是問題來了, 如果有一款信用程度較高的APP,可以更換支付寶的主要功能,那么支付寶會怎么樣呢?

據多家權威媒體報道:

最近,數字貨幣(試點版)

App 在多個應用市場正式上線,

7 JD.COM、美團、餓了么、天貓超市、滴滴出行等。

49 該平臺已連接到數字貨幣系統。

看見了吧? 數字貨幣(試點版)App出來!

因此,我自己也試著下載,在手機上獲得的頁面如下:

可見,目前既有收付功能,也有轉賬功能。 更重要的是,它幾乎是國家認可的APP。

很多人說數字貨幣是支付寶和微信支付最大的競爭對手,只有一半是對的。

事實上,數字貨幣無法與支付寶進行比較。支付寶之所以能支付,是因為它“包裝”了貨幣。支付寶只是攜帶工具,即數字貨幣應用程序和支付寶。

數字貨幣是一種法定貨幣,今年所有的商店都有責任接受它。

這樣,數字貨幣應用就很容易得到大規模的推廣,這將對支付寶和微信支付的第三方支付模式產生很大的影響。

此外,此前,監管機構明確表示,支付寶支付不能再銷售金融產品,第三方網絡平臺存款是“無證駕駛”的非法金融活動。未來,支付寶的金融功能肯定會下降。

在后期,如果數字貨幣應用程序全面啟動,在應用程序中銷售一些金融產品,支付寶功能將被大大取代,對支付寶的影響肯定會很大,支付寶的影響遠遠大于微信支付,因為微信有社交功能,這是不可替代的。

當然,數字貨幣應用的出來會給第三方支付帶來壓力, 對銀行也有壓力。

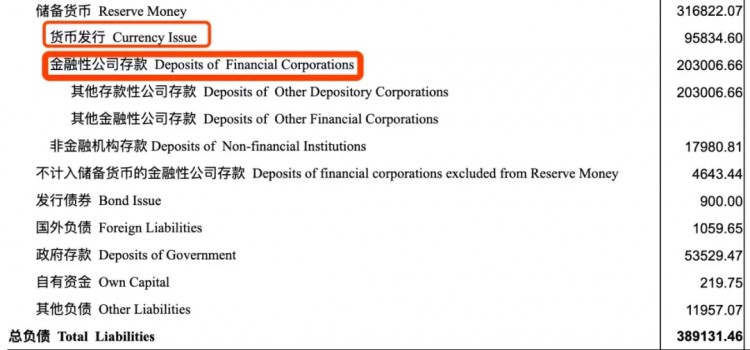

央行范一飛此前曾表示,數字貨幣主要定位為現金支付憑證(M0)。

以下是央行負債表

儲備貨幣主要包括貨幣發行和金融企業存款,貨幣發行主要為M0,金融企業存款主要是商業銀行單位和個人的存款。當儲備貨幣大致穩定時,如果M0增加,金融企業存款可能會減少,增加商業銀行的存款壓力。

對個人影響不大,

相反,增加了一種非常實用和安全的有效支付工具。