摘要:商品期權上一期為大家解讀了商品期權合約設計,但知道合約條目僅是紙上談兵,投資者應掌握交易規則并動手做幾筆交易才會領悟其中的玄妙。本期摘取商品期權部分交易規則,望投資者熟知。開倉收取的權利金可用,同時收取保證金。...

期貨神指今日講解—商品期權交易方式!未來期權的主流!

商品期權

上一期為大家講解了商品期權合約的設計,但知道合約的內容只是紙上談兵,投資者要掌握交易方式,做幾筆交易才能理解其中的奧秘。本期摘取部分商品期權交易方式,希望投資者熟悉。

1、期權、期貨同用交易代碼和賬戶

也就是說,如果投資者在期貨公司設立了期貨賬戶,并且有交易代碼,則可以在滿足適當條件后申請開通期權的交易權限。

2、交易軟件

由于商品期權尚未上市,以下是仿真交易(豆粕)展示,該軟件為永春期貨期權。首先引導初始期權交易的投資者了解期權的獨特性T”型價格:

①與股票/期貨市場的顯示界面不同,期權不是一只股票/合約。由于行權價格較多,分為看漲、看跌和類似的期權縮寫,傳統的方式不利于投資者快速找到目的合約。

②T型報價的縱軸是行權價格,根據價差從小到大排列;橫軸是各種指標,每個看漲期權分布在左側區域,每個看跌期權分布在右側區域。截圖只有一個月,你也可以選擇查看其他月份的期權合約。藍色框架代表期權合約(M1705C3000)的市場及相關指標。

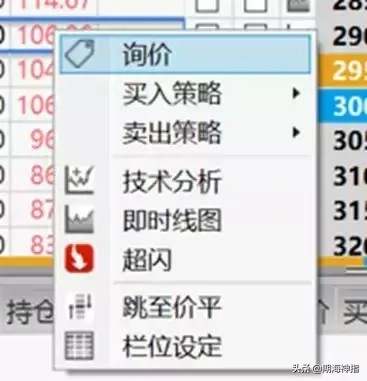

3、詢價

期權交易實行做市商制度。為了滿足市場流動性,做市商可以提供雙邊報價。如果市場上沒有交易價格,投資者可以進行詢價。軟件端可操作,指示期權合約代碼,無需輸入交易方向和手數。有一些詢價限制需要注意:

①查詢時間間隔不應小于60秒,嚴禁頻繁查詢。

②現有價格,合理價差不接受詢價。

③集合競價期間不能查詢。

④不能在連續交易暫停和關閉前30秒內查詢。

4、集合競價和連續競價

期權交易也有集合競價和連續競價階段,時間與相應的期貨交易相對應。在交易時間內,如果您想下訂單,點擊合約的灰色底框進入訂單盒:

(選擇做買家或賣家點擊“買入”or“售出”)

注意期權交易指令中兩個交易所的異同:

在初期,大型商業研究所暫時沒有發布市場價格和投資組合指令;鄭商業研究所的糖期權提供投資組合指令,包括跨、寬、跨組合(享受保證金折扣),沒有備用兌換指令(合格期權和期貨最終自動匹配)。

5、買賣雙方

由于買賣雙方的權利義務和損益風險不同,投資者需要謹慎選擇做期權的買賣雙方。

買家:支付權利金,擁有權利。開倉時,按價格凍結資金,按成交價格交給賣家。一旦付款,它將不再被收回。買方沒有擔保和增加風險。買方的利潤可能是無限的,損失是有限的,最大的是在期滿后放棄行權,100%的權利金損失。

賣方:收取權利基金,履行義務。開倉收取的權利基金可以同時使用和收取擔保基金。擔保基金日復一日地盯著市場,風險增加。賣方利潤有限,即買方放棄行權,獲得所有權利基金,最大損失可達到理論上的無限。

6、擔保金(賣方)收取標準

與期貨不同,期權擔保金不按比例收取。商品期權擔保金與目標期貨擔保金有關,虛假期權合約需要支付的金額較少。

單腿期權賣方擔保:① ②(交易所標準,各經紀商會浮動一定比例)

① 期權合約結算價×標的期貨合約交易單位(本部分與權利金有關)

② MAX(1/2)標的期貨合約交易保證金×(1/2)期權虛值×標的期貨合約交易擔保金](本部分與標的期貨合約擔保金及期權合約實際虛值狀態有關)

(詳細解讀可見上一期)

多腿即期權組合擔保,大商所初期暫不推出,鄭商所對期權組合采取保證金優惠:

銷售跨式、寬跨組合:大邊擔保金 另一位置權利金

備兌期權組合:期權利金: 期貨保證金

7、限倉制度

即使投資者有足夠的資金,他們也不會無限期地擁有期權頭寸。對于非套期保值、套利交易和做市業務,為了規避風險,期權和期貨也實行頭寸限制制度, 投資者可持有的按單方面計算的期權合約投機持股最大數量尚未公布,但單方面持股計算方法已確定:長期=買入看漲 賣出看跌;看跌=買入看跌; 賣看漲。

此外,期權合約與期貨合約選擇分離限倉。

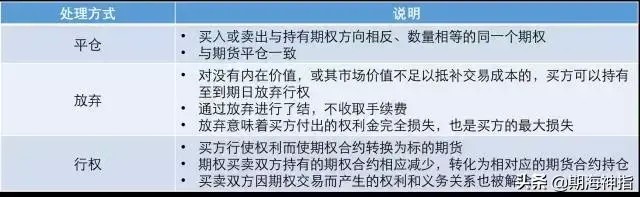

8、商品期權合約處理方法

商品期權是美國行權,即期滿日或之前的任何交易日都是可行的,因此分為提前行權和期滿行權。行權操作涉及的內容很多,兩家交易所的規則制定略有差異。因此,請在以后的文章中詳細介紹。請注意!