摘要:文中涉刑條款:各金融機(jī)構(gòu)、支付機(jī)構(gòu)以及提供比特幣登記、交易等服務(wù)的互聯(lián)網(wǎng)站對于發(fā)現(xiàn)使用比特幣進(jìn)行詐騙、賭博、洗錢等犯罪活動線索的,應(yīng)及時向公安機(jī)關(guān)報案。提及法律法規(guī):《中國人民銀行法》、《商業(yè)銀行法》、《證券法》、《網(wǎng)絡(luò)安全法》、《電信條例》、《非法金融機(jī)構(gòu)和非法金融業(yè)務(wù)活動取締辦法》202105...

這幾天,虛擬貨幣市場又是一頓暴漲,比特幣再次突破4.6萬美元,幣圈群情高漲,陸續(xù)進(jìn)場加倉。大家似乎快忘了,就在不到兩個月前,中國人民銀行就虛擬貨幣交易炒作問題約談了部分銀行和支付機(jī)構(gòu)。

這可是監(jiān)管機(jī)構(gòu)第一次如此大范圍公開約談,其中,重點強(qiáng)調(diào)了虛擬貨幣交易炒作活動擾亂經(jīng)濟(jì)金融正常秩序,滋生非法跨境轉(zhuǎn)移資產(chǎn)、洗錢等違法犯罪活動風(fēng)險。這句話意味深長,一方面虛擬貨幣交易炒作監(jiān)管動作進(jìn)一步加強(qiáng),另一方面意味著買賣虛擬幣就可能踩上刑事犯罪的紅線。

人民銀行就虛擬貨幣交易炒作問題約談部分銀行和支付機(jī)構(gòu)

1、國內(nèi)到底能不能交易虛擬貨幣?

這并不是一次奇襲,雖然國內(nèi)還沒有法律法規(guī)層面明令禁止虛擬貨幣交易,但在一次次的“公告”“提示”“通知”“約談”中,無不體現(xiàn)著主管機(jī)關(guān)限制交易乃至實質(zhì)禁止交易的監(jiān)管態(tài)度。

2013.12.03頒布《關(guān)于防范比特幣風(fēng)險的通知》

明確比特幣作為虛擬商品的性質(zhì),提出比特幣存在的風(fēng)險,同時也對比特幣行業(yè)公司提出風(fēng)控和反洗錢的要求。

文中涉刑條款:各金融機(jī)構(gòu)、支付機(jī)構(gòu)以及提供比特幣登記、交易等服務(wù)的互聯(lián)網(wǎng)站對于發(fā)現(xiàn)使用比特幣進(jìn)行詐騙、賭博、洗錢等犯罪活動線索的,應(yīng)及時向公安機(jī)關(guān)報案。

提及法律法規(guī):《中國人民銀行法》、《反洗錢法》、《商業(yè)銀行法》、《電信條例》、《互聯(lián)網(wǎng)信息服務(wù)管理辦法》

2017.09.04頒布《關(guān)于防范代幣發(fā)行融資風(fēng)險的公告》(常稱“九四公告”)

對代幣融資活動的屬性進(jìn)行了定性,本質(zhì)上是一種未經(jīng)批準(zhǔn)非法公開融資的行為。要求任何組織和個人不得非法從事代幣發(fā)行融資活動,且各金融機(jī)構(gòu)和非銀行支付機(jī)構(gòu)不得開展與代幣發(fā)行融資交易相關(guān)的業(yè)務(wù)。

文中涉刑條款:代幣發(fā)行融資本質(zhì)上是一種未經(jīng)批準(zhǔn)非法公開融資的行為,涉嫌非法發(fā)售代幣票券、非法發(fā)行證券以及非法集資、金融詐騙、傳銷等違法犯罪活動。發(fā)現(xiàn)涉嫌犯罪問題,將移送司法機(jī)關(guān)。

提及法律法規(guī):《中國人民銀行法》、《商業(yè)銀行法》、《證券法》、《網(wǎng)絡(luò)安全法》、《電信條例》、《非法金融機(jī)構(gòu)和非法金融業(yè)務(wù)活動取締辦法》

2021.05.18頒布《關(guān)于防范虛擬貨幣交易炒作風(fēng)險的公告》

由三大行業(yè)協(xié)會發(fā)布,無強(qiáng)制性法律效力。重申九四公告內(nèi)容,并要求金融機(jī)構(gòu)、支付機(jī)構(gòu)等協(xié)會會員單位應(yīng)當(dāng)履行涉虛擬貨幣的資金審查義務(wù),發(fā)現(xiàn)違法違規(guī)線索應(yīng)當(dāng)及時采取相關(guān)措施。

文中涉刑條款:開展法定貨幣與虛擬貨幣兌換及虛擬貨幣之間的兌換業(yè)務(wù)、作為中央對手方買賣虛擬貨幣、為虛擬貨幣交易提供信息中介和定價服務(wù)、代幣發(fā)行融資以及虛擬貨幣衍生品交易等相關(guān)交易活動,違反有關(guān)法律法規(guī),并涉嫌非法集資、非法發(fā)行證券、非法發(fā)售代幣票券等犯罪活動。

三家協(xié)會將加強(qiáng)對會員單位的自律監(jiān)督,發(fā)現(xiàn)違反有關(guān)監(jiān)管規(guī)定和行業(yè)自律管理要求的,將依照相關(guān)自律規(guī)范對其采取業(yè)內(nèi)通報、暫停會員權(quán)利、取消會員資格等處分措施,并向金融管理部門報告,涉嫌違法犯罪的,將有關(guān)線索移送公安機(jī)關(guān)。

提及法律法規(guī):《關(guān)于防范比特幣風(fēng)險的通知》、《關(guān)于防范代幣發(fā)行融資風(fēng)險的公告》

一方面,監(jiān)管政策雖然限制甚至切斷虛擬貨幣交易的合法支付渠道,但又沒有明確禁止個人交易虛擬貨幣。

另一方面,監(jiān)管政策承認(rèn)了虛擬貨幣的虛擬商品屬性,但虛擬財產(chǎn)交易也沒有明確的法律規(guī)定。僅有《民法典》第一百二十七條規(guī)定:“法律對數(shù)據(jù)、網(wǎng)絡(luò)虛擬財產(chǎn)的保護(hù)有規(guī)定的,依照其規(guī)定。”如何認(rèn)定虛擬貨幣交易合約效力,爭議不止。

角力之間自然產(chǎn)生了大量灰色地帶,比如OTC

(場外交易)和CtoC

(個人間交易)。而在這些地帶,萌生了一批被稱為幣商的虛擬幣兌換者。

2、游走在灰色地帶的幣商

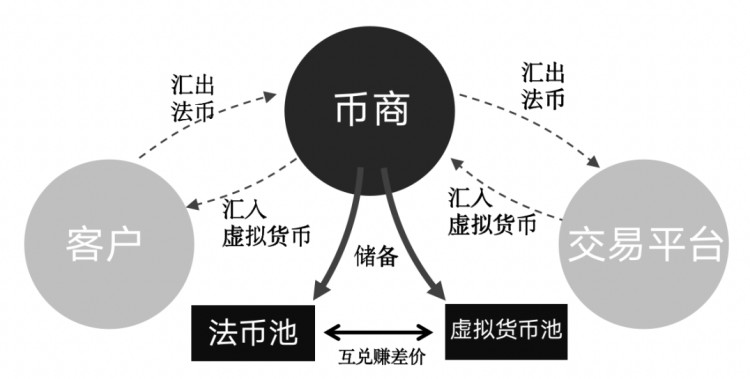

幣商是什么呢?簡單來說,他們類似于中間商,又稱之為承兌服務(wù)商。

我們都喜歡沒有中間商賺差價的直接買賣,但在國內(nèi)虛擬貨幣交易領(lǐng)域,沒有中介的買賣意味著你需要“大海撈針”,交易成本隨之增加,效率隨之降低。

中間商交易則意味著時間快、流程少、額度不受限。

承兌服務(wù)商

(中間商)看起來只是零散的個人,建立個人的法幣池和虛擬貨幣池,通過法幣虛擬貨幣之間來回轉(zhuǎn)手

(搬磚)獲利,贏利點就是差價。

這一來一回,可有大學(xué)問。

買方可以在國內(nèi)用人民幣向承兌服務(wù)商兌換虛擬貨幣后,再從境外找承兌服務(wù)商,將虛擬幣兌換成外幣,以此避開外匯監(jiān)管或是洗白來源。

承兌服務(wù)商也能利用不同平臺虛擬幣的價格,采取高賣低買的方式,賺取差價獲利。

承兌服務(wù)商有兩大陣地,一是虛擬幣交易所,二是境內(nèi)外組建各類群聊。

幣安、火幣等虛擬貨幣交易所轉(zhuǎn)移境外之后,交易所為規(guī)避國內(nèi)監(jiān)管風(fēng)險,不再直接提供虛擬貨幣交易,而是為國內(nèi)承兌商提供廣告平臺,大量虛擬幣承兌商在交易所發(fā)放買賣虛擬幣廣告,虛擬幣交易的支付行為在場外進(jìn)行,交易所則為交易提供擔(dān)保。

群聊中的承兌服務(wù)商也大致如此,隨著國內(nèi)監(jiān)管趨嚴(yán),類似群聊大多已轉(zhuǎn)移至境外聊天軟件。

某境外APP發(fā)布虛擬幣交易廣告

3、幣商的刑事風(fēng)險

看上去承兌商并沒有直接觸犯哪條刑法,但常在河邊走哪有不濕鞋,稍有不慎就有可能讓自己吃上牢飯,其中最大刑事風(fēng)險非洗錢莫屬。

伴隨行政監(jiān)管加強(qiáng),刑事風(fēng)險也有所蔓延。

下面,我們就全方位盤一盤承兌服務(wù)商可能承擔(dān)的刑事責(zé)任,主要分為洗錢刑事風(fēng)險與涉外匯刑事風(fēng)險。

洗錢刑事風(fēng)險

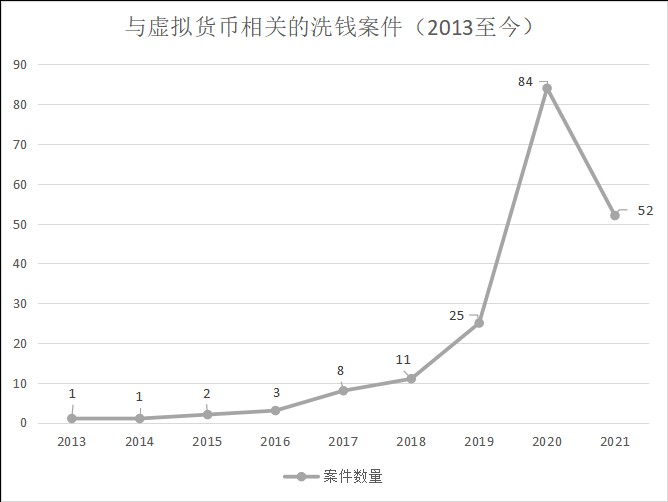

洗錢主要包括洗錢罪、掩飾、隱瞞犯罪所得罪、幫助信息網(wǎng)絡(luò)犯罪活動罪的大洗錢范疇。在裁判文書網(wǎng)上查詢國內(nèi)與虛擬貨幣相關(guān)的洗錢案件,2020年案件量明顯多于2019年之前的案件量,2021年至今的案件量已經(jīng)超過了2019全年的兩倍。

△ 洗錢罪、掩飾、隱瞞犯罪所得罪、幫助信息網(wǎng)絡(luò)犯罪活動罪等涉及洗錢犯罪案件量逐年增多

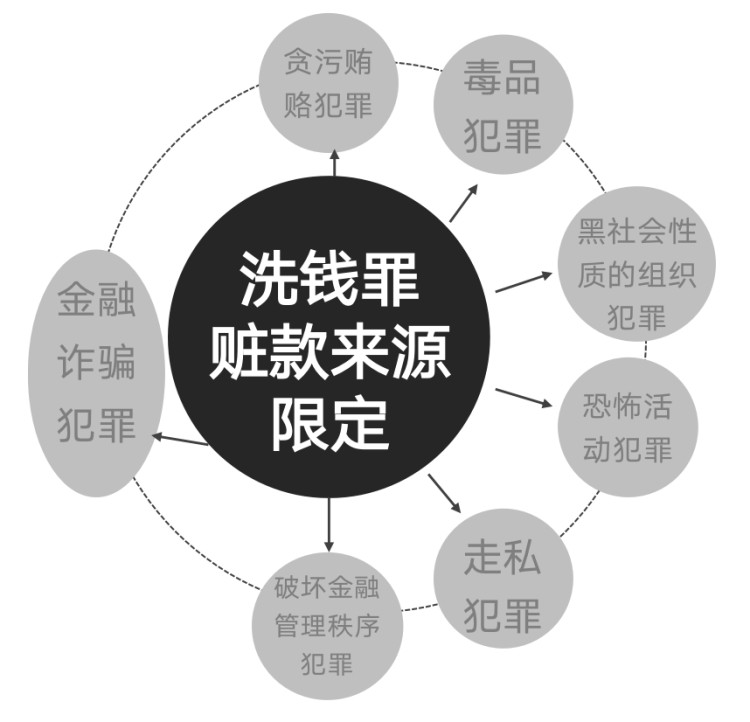

1、洗錢罪

眾所周知,洗錢罪在上游犯罪上,有一定的限定,只有毒品犯罪、黑社會性質(zhì)的組織犯罪、恐怖活動犯罪、走私犯罪、貪污賄賂犯罪、破壞金融管理秩序犯罪、金融詐騙犯罪的所得及其產(chǎn)生的收益才能被認(rèn)定為洗錢罪的犯罪對象。

胡宸穎、李冠德等洗錢罪、掩飾、隱瞞犯罪所得、犯罪所得收益案

((2020)蘇0506刑初579號)中,蘇州市吳中區(qū)人民法院認(rèn)為各被告人明知資金為金融詐騙犯罪所得,收取上線轉(zhuǎn)入的上游犯罪贓款后,在數(shù)字交易平臺購買USDT加密數(shù)字貨幣并提幣至上線控制的賬戶中,其行為構(gòu)成洗錢罪。

2、掩飾、隱瞞犯罪所得罪

掩飾、隱瞞犯罪所得罪并不像洗錢罪那樣在上游犯罪上存在限制。只要是犯罪的違法所得及其產(chǎn)生的收益,都可以成為本罪的犯罪對象。

在OTC或是CtoC中,買家直接轉(zhuǎn)賬給賣家,一旦買方的資金是“贓款”,證據(jù)又能證明或推定證明賣家對此存在明知的情況下,賣家就極有可能涉嫌掩飾、隱瞞犯罪所得罪。

貼吧內(nèi)收售泰達(dá)幣的需求火熱

2019年,發(fā)生在山東省的一起搬磚案件中,法院認(rèn)定被告人周某某在火幣網(wǎng)、OKEX平臺以單個均價約7.12元的價格買進(jìn)并以單價7.39元

(出售價格遠(yuǎn)高于USDT的正常價格7.11-7.13元)明顯異于市場價格出售60余萬個USDT虛擬貨幣給電信詐騙犯罪嫌疑人套現(xiàn),非法獲利15萬余元。

法院認(rèn)為,被告人周某某在虛擬貨幣交易平臺未設(shè)置購買者的注冊時間條件,以明顯高于市場的價格與對方反復(fù)進(jìn)行交易,應(yīng)認(rèn)識到對方款項來源不清,可能是犯罪所得,由此推斷周某某對于贓款的“明知”,致使對方轉(zhuǎn)移財物,其行為構(gòu)成掩飾、隱瞞犯罪所得罪。

近期,對于虛擬貨幣交易的明知,《關(guān)于辦理電信網(wǎng)絡(luò)詐騙等刑事案件適用法律若干問題的意見

(二)》第十一項又有了明確規(guī)定,明知是電信網(wǎng)絡(luò)詐騙犯罪所得及其產(chǎn)生的收益,以明顯異于市場的價格,通過電商平臺預(yù)付卡、虛擬貨幣等轉(zhuǎn)換財物、套現(xiàn)的,符合刑法第三百一十二條第一款規(guī)定的,以掩飾、隱瞞犯罪所得、犯罪所得收益罪追究刑事責(zé)任。但有證據(jù)證明確實不知道的除外。

此外,對于犯罪數(shù)額,今年4月15日掩飾、隱瞞犯罪所得、犯罪所得收益罪的司法解釋修改后正式施行,將追訴標(biāo)準(zhǔn)中的數(shù)額標(biāo)準(zhǔn)改為了情節(jié)標(biāo)準(zhǔn),這意味著鑒定虛擬幣價值數(shù)額不是追訴的必備要件,而是需要綜合考慮上游犯罪性質(zhì)以及掩飾、隱瞞犯罪的情節(jié)、后果等予以認(rèn)定,這更加有利于司法機(jī)關(guān)適用該罪名,全面打擊洗錢類犯罪。

3、幫助信息網(wǎng)絡(luò)犯罪活動罪

明知他人利用信息網(wǎng)絡(luò)實施犯罪,為其犯罪提供互聯(lián)網(wǎng)接入、服務(wù)器托管、網(wǎng)絡(luò)存儲、通訊傳輸?shù)燃夹g(shù)支持,或者提供廣告推廣、支付結(jié)算等幫助,情節(jié)嚴(yán)重的,處三年以下有期徒刑或者拘役,并處或者單處罰金。

在犯罪分子利用虛擬貨幣實施犯罪的過程中,場外交易者往往容易被認(rèn)定為犯罪分子提供支付結(jié)算幫助,而涉嫌幫助信息網(wǎng)絡(luò)犯罪活動罪。

以河北省邯鄲經(jīng)濟(jì)技術(shù)開發(fā)區(qū)人民法院

(2021)冀0491刑初34號刑事判決書為例,被告人常某某供述稱其被搬磚項目吸引進(jìn)行了虛擬貨幣買賣,第一次其先買了3萬元的DC幣,然后掛到網(wǎng)上,如果有人下單,就通過銀行卡收款并在平臺把幣賣給對方。其操作買賣DC幣幾天后買賣使用的銀行卡被公安機(jī)關(guān)止付、凍結(jié)后,仍然換卡繼續(xù)進(jìn)行。

法院認(rèn)為,被告人常某某在沒有向公安部門核實銀行卡被止付、凍結(jié)原因的情況下更換其他銀行卡繼續(xù)進(jìn)行DC幣的買賣,明知他人利用信息網(wǎng)絡(luò)實施犯罪,為其犯罪提供支付結(jié)算幫助,其行為構(gòu)成幫助信息網(wǎng)絡(luò)犯罪活動罪。

圖源網(wǎng)絡(luò)

需要說明的是,只有中間商知道自己從客戶那拿的錢不干凈,才會構(gòu)成以上三種犯罪,也就是以上三項罪名中提到的“明知”。判斷一個人的主觀心態(tài)非常困難,那如何判斷中間商明知自己拿到的是黑錢呢?

涉及外匯刑事風(fēng)險

1、非法經(jīng)營罪

除了洗錢類犯罪之外,還有可能構(gòu)成非法經(jīng)營罪。

非法經(jīng)營罪,是典型的行政犯。構(gòu)成本罪以違反行政法的前置性規(guī)定為前提,沒有行政法依據(jù)的,不得認(rèn)定為犯罪。

具體到非法經(jīng)營罪而言,以“違反國家規(guī)定”為前提。刑法所稱的“國家規(guī)定”指的是違反全國人民代表大會及其常務(wù)委員會制定的法律和決定,國務(wù)院制定的行政法規(guī)、規(guī)定的行政措施、發(fā)布的決定和命令。然而目前有關(guān)虛擬貨幣的監(jiān)管政策,散見于中國人民銀行等部委發(fā)布的通知、公告和風(fēng)險提示中,并無嚴(yán)格意義上的“國家規(guī)定”。

況且,非法經(jīng)營罪所懲治的經(jīng)營活動必須以國家法律、法規(guī)所規(guī)定的限制性經(jīng)營活動為前提,即未經(jīng)批準(zhǔn)擅自經(jīng)營特許經(jīng)營業(yè)務(wù)的經(jīng)營行為,至于政策嚴(yán)令禁止經(jīng)營的行為則不可能成立本罪。

因此,單純從虛擬貨幣交易這個角度,承兌服務(wù)商基本很難認(rèn)定為非法經(jīng)營罪。不過也有判決依然認(rèn)定承兌服務(wù)商為非法經(jīng)營罪。

在江西省撫州市

(2019)贛1027刑初206號刑事判決書中,被告人曾健康明知自己所持有“世聯(lián)資產(chǎn)”虛擬數(shù)字貨幣不能在中國銷售,仍然于2018年2月22日,向被害人余某、洪某1、洪某2等人介紹名叫“世聯(lián)資產(chǎn)”的虛擬數(shù)字貨幣,并承諾該種數(shù)字貨幣只漲不跌。

法院認(rèn)為曾健康明知自己持有的“世聯(lián)資產(chǎn)”虛擬數(shù)字貨幣不能在中國銷售,仍向他人銷售,嚴(yán)重擾亂市場經(jīng)濟(jì)秩序,違反非法經(jīng)營罪第四款“其他嚴(yán)重擾亂市場秩序的非法經(jīng)營行為”其行為構(gòu)成非法經(jīng)營罪。

此種情況被認(rèn)定為非法經(jīng)營罪只是個案。

更大的刑事風(fēng)險,在于因非法買賣外匯而構(gòu)成的非法經(jīng)營罪。

根據(jù)1998年頒布的《全國人民代表大會常務(wù)委員會關(guān)于懲治騙購?fù)鈪R、逃匯和非法買賣外匯犯罪的決定》第四條,在國家規(guī)定的交易場所以外非法買賣外匯,擾亂市場秩序,情節(jié)嚴(yán)重的,構(gòu)成非法經(jīng)營罪。

這是我國唯一一部單行刑法,至今仍然有效。

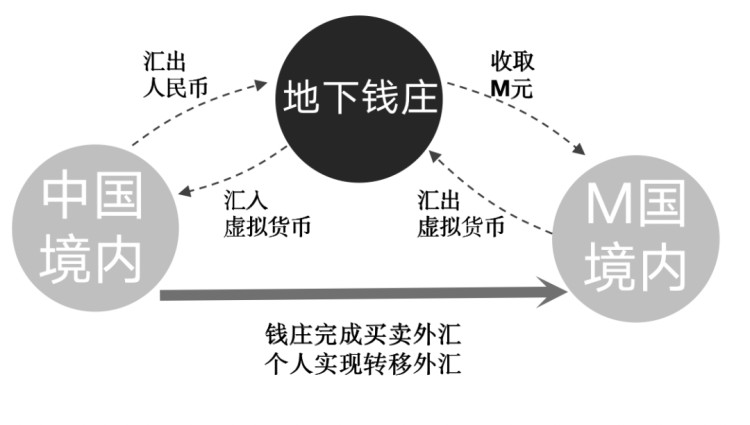

伴隨USDT等穩(wěn)定幣市場逐漸成熟,不同法幣可以通過虛擬貨幣作為媒介進(jìn)行轉(zhuǎn)換,甚至出現(xiàn)了購買虛擬貨幣后兌換外幣的新型“地下錢莊”。

圖源網(wǎng)絡(luò)

不過,此類非法買賣外匯行為表面上通常表現(xiàn)為兩個合法的行為,一個是用法幣向承兌商甲購買虛擬貨幣,一個向承兌商乙出售虛擬貨幣獲取法幣。

調(diào)查發(fā)現(xiàn),這一行為早已被國匯局盯上,早在2018年,國家外匯管理局副局長陸磊曾表示,“應(yīng)用區(qū)塊鏈技術(shù),可以輕松繞開銀行,實現(xiàn)資金跨境流轉(zhuǎn)。用各種虛擬幣作為中介,先將匯款人所在地的法幣轉(zhuǎn)為代幣,再在收款端將代幣轉(zhuǎn)為收款人所在地的法定貨幣,在事實上完成跨境支付。”法定貨幣的跨國流動在我國有著嚴(yán)格的管制措施,這一監(jiān)管漏洞最有可能被非法經(jīng)營罪補上。

若有證據(jù)證明,甲乙承兌商都是同一團(tuán)隊或公司,專門開展以虛擬貨幣為媒介的全套外匯兌換服務(wù),其目的與一般承兌商有所區(qū)別,并非賺取虛擬貨幣漲跌價差,而是收取外匯兌換的手續(xù)費用,那么,這類承兌商的行為就極有可能評價為《中華人民共和國外匯管理條例》第四十五條的“變相買賣外匯”行為,從而依據(jù)單行刑法構(gòu)成非法經(jīng)營罪。

2019年2月,兩高出臺關(guān)于辦理非法從事資金支付結(jié)算業(yè)務(wù)、非法買賣外匯刑事案件的司法解釋第二條就指出違反國家規(guī)定,實施倒買倒賣外匯或者變相買賣外匯等非法買賣外匯行為,擾亂金融市場秩序,可以以非法經(jīng)營罪定罪處罰。

與非法從事支付結(jié)算業(yè)務(wù)的情節(jié)標(biāo)準(zhǔn)一樣,非法經(jīng)營數(shù)額500萬元以上或違法所得數(shù)額10萬元就達(dá)到了非法經(jīng)營的情節(jié)嚴(yán)重標(biāo)準(zhǔn),而你要是曾經(jīng)因此受過刑事追究或行政處罰或拒不交代配合的,達(dá)到標(biāo)準(zhǔn)一半就是情節(jié)嚴(yán)重了。

這意味著以虛擬貨幣為中介的非法買賣外匯行為構(gòu)成非法經(jīng)營罪的可能性進(jìn)一步增加。

這是除洗錢外,承兌商目前面臨的最大刑事風(fēng)險。不僅如此,通過虛擬貨幣換購?fù)鈪R的買方或賣方,也有可能根據(jù)《外匯管理條例》被外匯管理機(jī)關(guān)警告、罰款,甚至構(gòu)成犯罪,實踐中,因此被刑事拘留的買方或賣方并不少見。

圖源網(wǎng)絡(luò)

2、逃匯罪

如果利用虛擬貨幣為中介,向境外轉(zhuǎn)移外匯的,則可能構(gòu)成本罪。

《刑法》規(guī)定未經(jīng)國家批準(zhǔn)不得私自將外匯存放境外,或者將境內(nèi)的外匯非法轉(zhuǎn)移到境外,單筆或者累計5萬美元以上的,即可成立逃匯罪。如果行為人在境內(nèi)使用外匯購買虛擬貨幣,進(jìn)一步將虛擬貨幣轉(zhuǎn)移到境外,最后在境外將虛擬貨幣轉(zhuǎn)為外匯的,其實質(zhì)上已經(jīng)完成了外匯的非法轉(zhuǎn)移。

這一行為是否符合“將境內(nèi)外匯非法轉(zhuǎn)移到境外”逃匯罪的犯罪構(gòu)成要件,值得研究關(guān)注。

4、幣商到底應(yīng)該怎么辦?

無論反洗錢還是外匯管制,監(jiān)管、司法力度將會越來越大。

幣商往往只是普通的個體,其不具備的諸多的資金來源查詢系統(tǒng),并無法查實資金來源以及對方的交易情況,一不小心就有可能為詐騙犯等各類犯罪分子數(shù)錢。

對于國內(nèi)幣商而言,扛著這么大的風(fēng)險去搬磚實在不值得。

幣商頭上半把刀,對于那些因為暴利而心存僥幸的人,在這里奉勸一句,還是早日響應(yīng)國家政策,退出虛擬貨幣承兌服務(wù)領(lǐng)域的好。

所謂虛擬貨幣,不過一行行加密數(shù)據(jù),你經(jīng)手的每一枚虛擬貨幣,都在區(qū)塊鏈上有所記載,都可能將成為呈堂證供。